我国是功率半导体需求第一大国,根据IHS数据,2021年我国功率半导体市场规模预计将达到159亿美元,占全球功率半导体市场的36%,然而中高端功率MOSFET和IGBT的自给率却不足10%。

在保障国内功率半导体供应链安全和市场供不应求的双重刺激下,我国本土功率半导体公司获得了产品市场拓展和进口替代的良机,在这一过程中,除初创企业展露头角外,老牌企业也开始焕发生机。

2022年3月初,主营功率半导体的黄山芯微电子股份有限公司(简称“芯微电子”)的上市申请获深交所受理。

IPO前,芯微电子被“掏空”

芯微电子成立于1998年5月,是一家专注于功率半导体芯片、器件及材料研发、生产和销售的高新技术企业。

事实上,芯微电子由黄山电器厂改制而来。1998年5月,黄山电器厂改制设立为有限责任公司,在经历了部分员工股退出、乡村股退出和转化及2001年11月第二次改制后,黄山电器变为私营企业,注册资本180万元,王日新出资178万元,另2万元由王苟新(王日新胞弟)代持,王日新为公司实际控制人。

2001年11月至2019年6月期间,黄山电器虽有三次股权转让和三次注册资本增资,但公司股权总体变化不大,为王日新所控制,截至2019年6月10日,王日新掌控公司100%的股份,此时公司注册资本为4200万元。

近20年未发生重大变化的股权结构,在2019年下半年迎来了“有意而为之”的改变。

2019年6月14日,王日新作出股东决定:同意股东王日新将所持公司24.2857%的股权(1020.00万元出资额)以1.00元转让给王民安(王日新之子);同意股东王日新将所持公司2.1429%的股权(90.00万元出资额)以1.00元转让给王苟新。

同年9月和12月,黄山电器通过增加注册资本的方式,完成员工股权激励和吸纳新股东。

截至2019年12月31日,黄山电器注册资本5656万元,股权结构如下:

值得玩味的是,2019年末芯微电子发放现金分红7500万元,而同期归母净利润仅为2931万元,现金分红占同期利润总额的255.9%,这就意味着,在A股上市前芯微电子老股东已将多数利润收入囊中。

而在分红后,次年8月,黄山电器股东会通过决议,由全体股东作为发起人将黄山电器有限责任公司整体变更发起设立为黄山芯微电子股份有限公司,完成了上市前“改制与设立股份公司”的必经流程。

由此来看,“图谋”上市的芯微电子,从2019年6月就开始布局了。

不仅如此,为了吸引投资者,公司存在正在执行的对赌协议。据招股书显示,芯微电子实际控制人与股东存在特定情形下回购股权的对赌条款安排。虽然已约定该等条款在芯微电子提交IPO申请时终止效力,但在IPO申请未能通过或未能上市则恢复效力。

此等情形下的芯微电子,顶着资本的巨大压力,上市似乎成了唯一的脱困良药。

IDM模式下,业绩增长持续性堪忧

不过,芯微电子确实遇到上市的“好时机”。

据了解,功率半导体主要分为分立器件和功率IC,分立器件中,包含二极管、晶闸管、晶体管三大类别,其中晶体管是分立器件中市场份额最大的种类,常见的晶体管有BJT、IGBT、MOSFET。

芯微电子业务以晶闸管为主,同时涵盖MOSFET、整流二极管和肖特基二极管及上游材料(抛光片、外延片、铜金属化陶瓷片)。目前,公司产品广泛应用于工业控制、消费电子、电力传输等领域。

来源:芯微电子官网,MOSFET芯片

近年来,新能源发电、新能源车行业景气度向上,功率半导体领域国产化进程加快。芯微电子围绕市场需求、客户需求以及行业发展趋势,积极进行研发升级与产品技术迭代,先后实现了晶闸管、MOSFET、铜金属化陶瓷片等产品的量产,且不断拓展产业链布局,将产品线向上游材料延伸,2020年量产抛光片、外延片,成为国内功率半导体行业少数集上游原材料生产、芯片研发、晶圆制造及封装测试为一体的厂商之一,即IDM模式。

图表:功率半导体产业结构的划分来源:招股书,上图斜线阴影框所示为公司已生产销售的产品

IDM模式下,芯微电子具备自建产能,且能够有效进行产业链内部整合,设计、制造等环节协同优化,有助于充分发挥技术潜力并推行新技术,尤其在产能紧缺时IDM模式颇具优势,这一点在近两年的“缺芯潮”中体现得淋漓尽致。

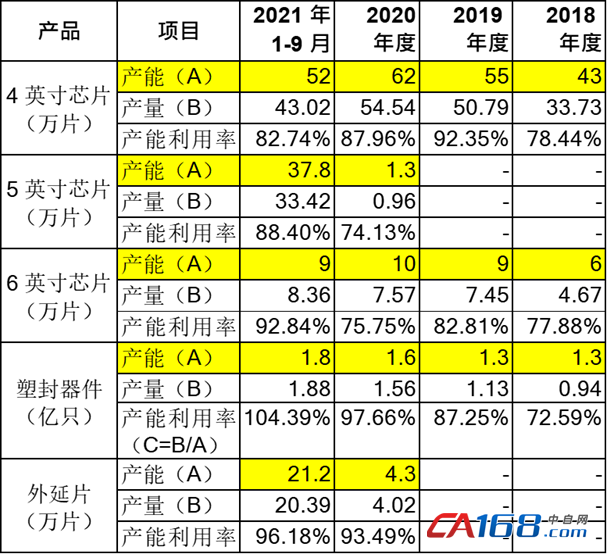

据招股书,2018年开始,芯微电子积极布局产业链的延伸及丰富产品结构,于2020年实现6英寸硅外延片及5英寸晶闸管芯片的量产,其中,外延片于2020年9月开始量产;5英寸线于2020年11月开始量产。

随着产能爬坡,2021年1-9月,公司新增外延片及5英寸晶闸管芯片对外销售,销售收入金额合计为4399.75万元,此外,2018年至2020年期间公司其他产线的产能也逐步放量,对同期营业收入增长提供了有效支撑及贡献。

图表:芯微电子各类产品产能及产量来源:招股书

在供不应求的功率半导体市场中,产能释放打开了芯微电子业绩上升空间。招股书显示,2018年度、2019年度、2020年度及2021年1-9月公司营业收入分别为1.53亿元、1.69亿元、2.29亿元和2.75亿元;对应归母净利润分别为2727万元,2363万元,3852万元和7313万元。

整体上看,芯微电子营收与净利润呈现增长态势,2019年-2020年,公司营业收入较前一年度增长率分别为10.15%、35.73%,2021年1-9月营业收入占2020年全年营业收入的比重为119.88%,即公司2021年9个月的营收超出2020年全年收入,且净利润约为2020年全年净利润的两倍。

具体到产品收入,2018年至2021年1-9月期间,芯微电子晶闸管(芯片和器件)合计贡献收入占总收入比重分别为73.97%、69.44%、64.04%、52.85%,呈现收入占比下滑态势。而另一边,报告期各期,芯微电子MOSFET芯片产品的销售收入逐年上升,其占主营业务收入的比重从14.33%升至24.57%。

由于2021年功率半导体市场需求旺盛,产能不足,供给侧紧张,功率半导体产品尤其是MOSFET产品供不应求,MOSFET芯片市场价格大幅上涨。招股书显示,2021年1-9月芯微电子相关产品均价较上年提升约53%,同时,公司MOSFET产量的相对提升,2021年1-9月产量较上年全年增长约10%。因此,2021年MOSFET产品量价齐升,是公司2021年1-9月营业收入、净利润实现大幅增长的重要原因。

不过,IDM模式虽好,但由于需要自建产线,IDM模式经营的公司每年都需要投入大量研发、技术改造和扩产资金,往往让此类公司背负沉重包袱。

以芯微电子为例,招股书显示,公司在外延片生产线及5英寸线建成投产后,公司又陆续新增了一些设备以扩充产能,同时公司2021年新建肖特基生产线。2020年及2021年1-9月,公司购买固定资产、无形资产及其他长期资产支付现金分别为7680.25万元、15450.54万元。

此外,“隐性支出”也会蚕食利润。2018年至2021年1-9月,芯微电子信用减值损失、资产减值损失、折旧、摊销、股份支付等无现金支出的费用金额分别为2122.14万元、2524.54万元、2836.92万元、2924.24万元。这些项目费用的增加虽未发生实际现金流支出,但会导致公司净利润减少。

而对芯微电子所属的半导体行业来说,进入周期性调整阶段,会出现下游市场需求降低、产品供给过剩等情形,导致产品价格下跌,产能过剩、产能利用率不足,从而对公司的生产经营形成挑战。

在招股书中,芯微电子列举了多家从事功率半导体的上市公司,其中营收和净利润规模较为接近的台基股份,于2010年上市,2020年台基股份营业收入3.88亿元,净利润0.32亿元,2010-2020年期间台基股份营收、净利润表现如何呢?

如下图所示,台基股份营收、净利润呈现周期波动变化,2015年业绩触底后,2016-2018年迎来了收入和净利润的双重增长,甜蜜期三年过后,2019年营收、净利润均出现同比下滑。且十年过去,台基股份净利润规模始终未突破1亿元。

当然,企业发展不能机械类比,但我们可以在其中窥见半导体产业的周期变化,而芯微电子也无法逃脱这一“周期宿命”。

另外,据招股书,2018-2020年公司研发投入占营业收入的比例分别为7.12%、9.23%、8.16%,2021年降至6.14%,研发投入占比不高也就罢了,令数据猿费解的是,半导体行业具有技术壁垒高、人才壁垒高,资金壁垒高的特点,而芯微电子研发员工仅88人,占总员工人数11.1%,且从人员学历上看,仅有2.02%(16人)是大学本科毕业,不禁让人质疑公司产品的硬科技实力,若公司后期无法配备足够的高素质的人才,则可能削弱自身的市场竞争力,对未来公司成长不利。

来源:招股书

值得一提的是,3月10日晚,功率半导体企业华润微、立昂微均发布1-2月经营数据,据华润微1-2月经营数据,预计前两月实现营业收入月16.4亿元,同比增长25%左右;净利润约3.6亿元左右,同比增长75%;立昂微1-2月营收、净利分别为4.58亿元、1.31亿元,同比增长84%、253%。从行业公司经营数据看,功率半导体行业依然处于高景气周期中,芯微电子或将延续营收、净利润的增长态势。

近年来,不少半导体企业借助政策红利,先后登陆资本市场,希望借助资本的力量为企业发展助能加速。整体来说,芯微电子抓住了功率半导体发展的强劲势头,实现了业绩的逐年增长,在此时谋求上市,是恰逢时机,亦是寻求发展再上新台阶的选择。不过,对比已上市功率半导体企业的发展情况,芯微电子在工艺技术先进性、产能、研发投入及人才储备等方面尚存在较大差距。IDM模式下的芯微电子,只有奉行长期主义,着眼未来深耕技术,构建差异化优势,扎扎实实发展才是正道。