ЁЁЁЁ1ЁЂIDMФЃЪНЯТЕФЙІТЪАыЕМЬхВњвЕСњЭЗ

ЁЁЁЁ1.1аавЕГѕДњ“СьЭЗБј”ЃЌжњСІЙњМвАыЕМЬхВњвЕНЈЩш

ЁЁЁЁЙЋЫОЪЧЛЊШѓМЏЭХЦьЯТЕФАыЕМЬхЭЖзЪдЫгЊЦНЬЈЃЌЙЋЫОздГЩСЂЦ№ЯШКѓећКЯСЫЯуИлЛЊПЦЕчзгЙЋЫОЃЌЮоЮ§ЛЊОЇЩЯЛЊАыЕМЬхгаЯоЙЋЫОЃЌЮоЮ§ЛЊШѓАВЪЂПЦММЕШжаЙњЯШЧ§АыЕМЬхЦѓвЕЃЌГаЕЃЙњМвЖрЯюАыЕМЬхЙЅМсЯюФПЁЃвЛЖШЗЂеЙЮЊЙњФкПЦбаФмСІзюЧПЃЌЯШНјЩшБИзюЭъЩЦЃЌВњФмЙцФЃзюДѓЕФМЏГЩЕчТЗЙЋЫОЁЃ

ЁЁЁЁЭМ1ЃКЙЋЫОЗЂеЙЕФШ§ИіНзЖЮЃК

ЁЁЁЁ

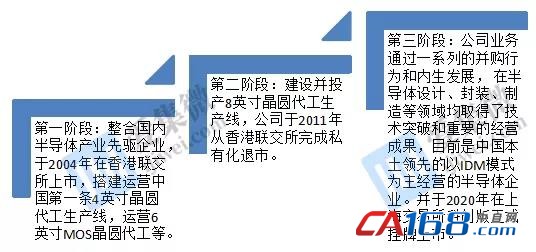

ЁЁЁЁФПЧАЙЋЫОЪЧвЛМвКИЧМЏГЩЕчТЗЩшМЦЃЌОЇдВжЦдьЃЌбкФЃжЦдьЃЌЗтзАВтЪдМАЗжСЂЦїМўЕФгХауIDMФЃЪНЕФДњЙЄЦѓвЕЃЌвЕЮёЗЖЮЇЗжВМдкЮоЮ§ЁЂЩюлкЁЂЩЯКЃЁЂЯуИлЁЂжиЧьКЭЬЈЭхЕШЕиЃЌФПЧАгЕга6гЂДчОЇдВЩњВњЯп3ЬѕЁЂ8гЂДчОЇдВ2ЬѕЃЌВтЪдЩњВњЯп2ЬѕЁЂЗтзАЁЂбкФЃЩњВњЯпИї1ЬѕЁЂаОЦЌЩшМЦЙЋЫО3МвЃЌгЕгаЭъећАыЕМЬхВњвЕСДЃЌФПЧА6гЂДчОЇдВжЦдьВњФмдМЮЊ247ЭђЦЌ/ФъЃЌ8гЂДчОЇдВжЦдьВњФмдМЮЊ133ЭђЦЌ/ФъЃЌдкжиЧьЭЦНј12гЂДчВњЯпЃЌЪЧЙњФкзюДѓЕФЙІТЪдЊЦїМўГЇЩЬжЎвЛЁЃ

ЁЁЁЁЭМ2ЃКЙЋЫОЕФВњвЕСДЗжВМ

ЁЁЁЁ

ЁЁЁЁЙЋЫОЕФПиЙЩЙЩЖЋЮЊЛЊШѓМЏЭХЃЈЮЂЕчзгЃЉгаЯоЙЋЫОЃЌГжЙЩБШР§66.58%ЁЃЙЩЖЋалКёЕФзЪБОЪЕСІКЭЗсИЛЕФВњвЕзЪдДФмЙЛИјЙЋЫОДјРДЮШЖЈЕФОгЊЛЗОГЃЌНЁПЕгаађЕФзЪН№КЭзЪдДжЇГжЃЌЭЖзЪВЂЙКВњвЕСДИїИіЛЗНкЕФгХжЪЦѓвЕЃЌСМадЗЂеЙЕФЭЌЪБКЛЪЕВњвЕЕиЮЛЁЃЙЋЫОЪзЯЏдЫгЊЙйРюКчВЉЪПдкАыЕМЬхаавЕгЕгаНќ30ФъЕФаавЕОбщЃЌЪЧЙЋЫОИїЯюММЪѕЗЂеЙКЭВњвЕЛЏЕФЭЦЖЏепЁЃРюКчВЉЪПдјЯШКѓЙЄзїгкУРЙњЙшЙШIntelММЪѕгыжЦдьжааФЁЂЩЯКЃКъСІАыЕМЬхжЦдьгаЯоЙЋЫОЃЈдјШЮИБзмВУЃЉЁЂЮоЮ§ЛЊШѓЩЯЛЊПЦММгаЯоЙЋЫОЃЈдјШЮзмОРэЃЉЁЂЮоЮ§ЛЊШѓЛЊОЇЮЂЕчзггаЯоЙЋЫОЃЈдјШЮИБзмОРэЃЉЁЃ2018ФъЃЌРюКчВЉЪПБЛжиЧьДѓбЇЬиЦИЮЊПЭзљНЬЪкЁЃРюКчВЉЪПзд2017ФъЦ№ЃЌШЮЛЊШѓЮЂЕчзгЃЈжиЧьЃЉгаЯоЙЋЫОзмОРэЃЛзд2020ФъЦ№ЃЌШЮжаЙњАыЕМЬхаавЕаЛсИБРэЪТГЄЃЌШЮЙЋЫОЖЪТЁЂЪзЯЏдЫгЊЙйЁЂЙІТЪЦїМўЪТвЕШКзмОРэЁЂММЪѕбаОПдКдКГЄЁЃ

ЁЁЁЁ1.2ЗсИЛЕФВњЦЗНсЙЙЃЌЙЙдьЙЋЫОГфЗжОКељЛЗОГЯТЕФЧПБкРн

ЁЁЁЁФПЧАЙЋЫОЮёжївЊОлНЙдкСНИівЕЮёАхПщ:ВњЦЗгыЗНАИвЕЮёКЭжЦдьгыЗўЮёвЕЮёЁЃ

ЁЁЁЁВњЦЗгыЗНАИвЕЮёжївЊАќРЈЙІТЪАыЕМЬхЁЂжЧФмДЋИаЦїКЭжЧФмПижЦЕШЯЕСаВњЦЗЃЌЙІТЪАыЕМЬхвЕЮёеМБШНгНќ90%ЃЌжЧФмДЋИаЦїКЭжЧФмПижЦвЕЮёФПЧАЙцФЃБШНЯаЁЁЃЙІТЪАыЕМЬхЗжЮЊЙІТЪЦїМўКЭЙІТЪICСНДѓРрВњЦЗЃЌЭЈЙ§ЖрФъЕФбаЗЂЛ§РлЃЌЙЋЫОКЯМЦгЕга1100грЯюЗжСЂЦїМўВњЦЗКЭ580грЯюICВњЦЗЃЌжївЊгІгУгкЯћЗбЕчзгЁЂаТФмдДЁЂЙьЕРНЛЭЈЁЂЙЄвЕПижЦЁЂжЧФмЕчЭјЁЂЦћГЕЕчзгЁЂБфЦЕМвЕчЕШСьгђЁЃ

ЁЁЁЁЭМ3ЃКВњЦЗгыЗНАИвЕЮёНсЙЙ

ЁЁЁЁ

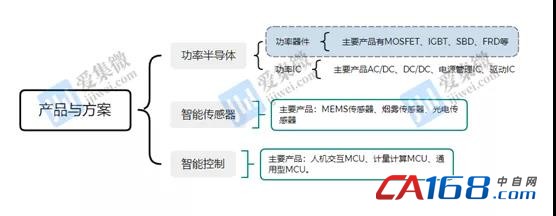

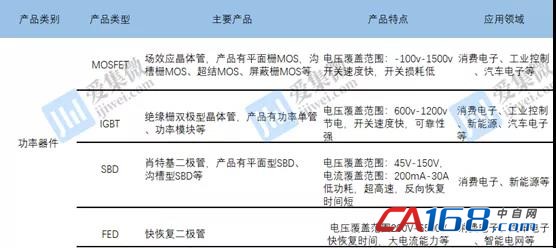

ЁЁЁЁЙІТЪАыЕМЬхгжГЦЮЊЕчСІЕчзгдЊЦїМўЃЌГЃгУгкДІРэИпЕчбЙЁЂИпЕчСїЃЌЕчбЙДІРэЗЖЮЇДгМИЪЎЗќЬиЕНМИЧЇЗќЬиЃЌЪЙЪфГіЙІТЪЁЂЕчбЙКЭЕчСїаЮЪНЗћКЯИКдиЖЫашЧѓЃЌжївЊБфЛЛаЮЪНЮЊећСїЁЂБфбЙЁЂФцБфКЭЮШбЙЕШЁЃЙЋЫОЕФЙІТЪАыЕМЬхПЩЗжЮЊЙІТЪЦїМўКЭЙІТЪICСНДѓРрВњЦЗЃЌЙІТЪЦїМўжївЊгаMOSFETЁЂIGBTЁЂSBDЁЂFRDЃЌЙІТЪICжївЊгаИїЯЕСаЕчдДЙмРэаОЦЌЃЌЯТгЮгІгУЪЎЗжЙуЗКЁЃ

ЁЁЁЁИљОнYOLEЕФЪ§ОнЃЌMOSFETЪЧЙІТЪЦїМўЪаГЁЗнЖюзюДѓЕФВњЦЗЃЌеМБШ45%ЃЌIGBTЦфДЮеМБШдМЮЊ21%ЁЃMOSFETКЭIGBTЖМЪЧРћгУСНМЋМфЕФШѕЕчбЙаЮГЩЙЕЕРЃЌПижЦЕчбЙЕМЕРЃЌвђДЫБЛЙуЗКдЫгУгкЦћГЕЕчзгЃЌЯћЗбЕчзгЃЌЙЄвЕПижЦЕШСьгђЁЃ

ЁЁЁЁMOSFETЪЧЛЊШѓЮЂЙЋЫОКЫаФЪеШыРДдДЃЌФПЧАЪЧЙњФкгЊвЕЪеШызюДѓЃЌВњЦЗЯЕСазюШЋЕФMOSFETГЇЩЬЃЌЛљгкЙЋЫОЯШНјЕФЩшМЦММЪѕКЭжЦдьЙЄвеЃЌЙЋЫОMOSFETВњЦЗОпгаЕЭЕМЭЈЫ№КФЁЂЕЭПЊЙиЫ№КФЃЌИпПЩППадЕШгХЪЦЁЃВњЦЗЯЕСаЃК-100VЕН1500VЗЖЮЇФкЕФЕЭЁЂжаЁЂИпбЙШЋЯЕСаMOSFETВњЦЗЁЃЦїМўЃКЙЕВлеЄMOSЁЂЦНУцеЄVDMOSМАГЌНсMOSЕШЁЃ2020ФъШЋЧђЯњЪлЖюХХЕкШ§ЃЌНіДЮгкгЂЗЩСшКЭАВЩУРЁЃ

ЁЁЁЁЭМ4ЃКЛЊШѓЮЂжївЊЙІТЪЦїМўНщЩм

ЁЁЁЁ

ЁЁЁЁЙІТЪICдђЪЧНЋЙІТЪАыЕМЬхЗжСЂЦїМўгыЧ§ЖЏ/ПижЦ/БЃЛЄ/НгПк/МрВтЕШЭтЮЇЕчТЗМЏГЩЖјРДЃЌЙЋЫОЙІТЪICВњЦЗжївЊЮЊИїРрЕчдДЙмРэМАЧ§ЖЏICЃЌВњЦЗЙуЗКЕФдЫгУгкЯћЗбЕчзгЃЌЦћГЕЕчзгЁЂЙЄвЕПижЦЕШжеЖЫСьгђЃЌЦфгЕгаЙњФкзюШЋЕФЙІТЪICЩњВњЯпЁЃ

ЁЁЁЁЭМ5ЃКЛЊШѓЮЂжївЊЙІТЪICРрВњЦЗ

ЁЁЁЁ

ЁЁЁЁСэЭтЃЌдкЕкШ§ДњАыЕМЬхаТММЪѕЁЂаТВњвЕЁЂаТвЕЬЌКЭаТФЃЪНЕФЗЂеЙЧїЪЦЯТЃЌЙЋЫОвВзіСЫSiCКЭGaNВФСЯВњвЕЕФЛ§МЋВМОжЁЃФПЧАSiВФСЯдкАыЕМЬхаавЕжаеМОн95%вдЩЯАыЕМЬхЦїМўКЭ99%МЏГЩЕчТЗЕФЬхСПЃЌЫцзХ5GЪБДњЕФЕНРДЃЌЙЄвЕ4.0КЭЦћГЕЕчЖЏЛЏЕФГжајЭЦНјЃЌЖдЙІТЪЦїМўдкПЊЙиЦЕТЪЁЂЩЂШШЁЂПЙбЙадФмЕШЗНУцЖМЬсГіСЫИќИпЙцИёЕФвЊЧѓЃЌДЋЭГSiЙІТЪЦїМўГіЯжСЫЦПОБЁЃгыДЋЭГЕФSiВФСЯЯрБШЃЌИќПэЕФПэДјПэЖШдЪаэВФСЯдкИќИпЕФЮТЖШЁЂИќЧПЕФЕчбЙгыИќПьЕФПЊЙиЦЕТЪЯТдЫааЁЃSiCОпгаИпСйНчДХГЁЃЌИпЕчзгБЅКЭЫйЖШКЭМЋИпШШЕМТЪЕФЬиЕуЃЌЪЙЦфЦїМўЪЪгУгкИпЦЕИпЮТЕФгІгУГЁОАЃЌЯрНЯгкЙшЦїМўЃЌПЩвдЯджјНЕЕЭПЊЙиЫ№КФЃЌвђДЫSiCПЩвджЦдьИпФЭбЙЁЂДѓЙІТЪЕчСІЕчзгЦїМўШчMOSFETЁЂIGBTЁЂSBDЕШЁЃЖјGaNОпгаИпСйНчДХГЁЁЂИпЕчзгБЅКЭЫйЖШКЭМЋИпЕФЕчзгЧЈвЦТЪЬиЕуЃЌЪЪгУгкГЌИпЦЕЦїМўЃЌЪЪгУгк5GЭЈаХЁЂЮЂВЈЩфЦЕЕШСьгђЁЃ

ЁЁЁЁЭМ6ЃКЕкШ§ДњАыЕМЬхВФСЯдкбаЯюФПЧщПі

ЁЁЁЁ

ЁЁЁЁдкжЦдьгыЗўЮёАхПщЃЌЙЋЫОЕФжївЊвЕЮёСьгђОљеЦЮевЛЯЕСаОпгазджїжЊЪЖВњШЈЕФКЫаФММЪѕЃЌЙЕВлаЭSBDЩшМЦвдМАЙЄвеММЪѕЁЂЙтЕчёюКЯЁЂДЋИааОЦЌЩшМЦгыжЦдьКЭBCDЙЄвеММЪѕДІгкЙњМЪСьЯШЕиЮЛЃЌMEMSЙЄвеКЭIPMФЃПщЗтзАММЪѕдкЙњФкДІгкСьЯШЕиЮЛЁЃ

ЁЁЁЁЭМ7ЃКЛЊШѓЮЂЙЋЫОжївЊЕФЙЄвеММЪѕ

ЁЁЁЁ

ЁЁЁЁ1.3зПдНЕФЗўЮёЦЗжЪКЭЗсИЛЕФВњЦЗЯпЃЌЛ§РлЩюКёЕФПЭЛЇШКЬх

ЁЁЁЁСэвЛЗНУцЃЌгЩгкЙЋЫОЭъБИЕФВњвЕЬхЯЕЃЌзМЪБЕФНЛИЖТЪКЭИпСМЦЗТЪЃЌСМКУЕФПкБЎЪЙЙЋЫОдкИїжеЖЫСьгђЛ§РлСЫгХжЪЮШЖЈЕФПЭЛЇШКЃЌИВИЧЦћГЕЁЂЯћЗбЕчзгЁЂЭЈаХЁЂЙЄвЕЕШгІгУГЁОАЁЃДггІгУЖЫГіЗЂЃЌгыПЭЛЇКЯзїЕФИпаЭЌадДйЪЙЙЋЫОВЛЖЯЕФМгЩюВњвЕБкРнЃЌКЫаФаОЦЌКЭФЃПщВњЦЗЕФГжајбаЗЂЃЌЭЦЖЏЙЋЫОДгЯћЗбЕчзгЕНЙЄвЕПижЦКЭЦћГЕЕчзгЕФЗЂеЙЃЌГжајДђПЊдіСПЪаГЁЁЃ

ЁЁЁЁЭМ8ЃКЛЊШѓЮЂЙЋЫОЕФжївЊПЭЛЇШКЬх

ЁЁЁЁ

ЁЁЁЁЙЋЫОПЭЛЇНЯЮЊЗжЩЂЃЌ2016-2020ФъЙЋЫОЧАЮхДѓПЭЛЇЯњЪлеМБШжЎКЭЗжБ№ЮЊ13.4%ЁЂ11.1%ЃЌ11.1%ЃЌ11.3%ЁЂ11.07%ЁЃЙЋЫОЖдЕЅвЛПЭЛЇВЛДцдкЬЋДѓЕФвРРЕЙиЯЕЁЃ

ЁЁЁЁ1.4ОгАВЫМЮЃЃЌЧПЛЏВњвЕСДВМОжЃЌВЛЖЯЬНЫїаТЕФвЕМЈдіГЄЕу

ЁЁЁЁЙЋЫОГЩСЂЕФШѓПЦЛљН№ПЊЪМНјШые§ГЃЕФЭЖзЪдЫааНзЖЮЃЌЮЇШЦЙЋЫОВњвЕЗЂеЙНјааКсЯђКЭзнЯђЕФЭЖзЪЃЌФБЧѓВњвЕСДЕФНјвЛВНећКЯЁЃЦфжазнЯђЭЖзЪАќРЈЩЯгЮЖЫЕФВФСЯМАЩшБИЃЌКЭЯТгЮЖЫЕФЯШНјЗтзАКЭОпЬхгІгУЃЛКсЯђЭЖзЪАќРЈЙВЭЌзщГЩФЃзщЛђгІгУГЁОАЕФЕчдДЁЂЕчЛњЁЂЕчГиНтОіЗНАИжаЕФКЫаФдЊЦїМўЃЌвдМАДЋИаЦїЁЂЮяСЊЭјКЫаФдЊЦїМўЕШЁЃ

ЁЁЁЁЭМ9ЃКЙЋЫОЖдЭтЭЖзЪЧщПі

ЁЁЁЁ

ЁЁЁЁ2ЁЂЙЋЫОвЕМЈгРДЙеЕуЃЌвЕМЈГжајЪЭЗХ

ЁЁЁЁ2.1аТЕФгІгУГЁОАДЬМЄЙЋЫОгЊЪеЬсЩ§ЃЌВњФмРћгУТЪМЋИпЃЌРћШѓГжајЪЭЗХЁЃ

ЁЁЁЁ2017ФъвдЧАЃЌЙ§ИпЕФГЇЗПелОЩЕМжТЙЋЫООЛРћШѓЯнШыПїЫ№зДЬЌЃЌЫцзХЙЋЫОЧАЦкЦЬНЈЕФВњЯпЕШДѓЖюЙЬЖЈзЪВњФъЯоелОЩФъЯоЕНЦкЃЌЙЋЫОелОЩГЩБОвВЫцжЎДѓЗљМѕЩйЃЌжЎКѓЭЈЙ§вЛЯЕСаЕФВњвЕећКЯЃЌРЉДѓЩњВњЙцФЃЁЃНќаЉФъЃЌГ§ШЅ2019ФъШЋЧђАыЕМЬхВњвЕСДЯнШыЕЭЙШЃЌЙЋЫОгЊЪеећЬхГЪЯжЩЯЩ§ЧїЪЦЃЌВЂдк20ФъжС21H1ОЛРћШѓЪЕЯжДѓЗљдіГЄЁЃ2016жС2018ФъМфЃЌЙЋЫОгЊЪеЮЊ43.97ЁЂ58.76ЁЂ62.71вкдЊЃЌИДКЯдіГЄТЪДяЕНСЫ19.42%ЁЃдк2019ФъЃЌЙЋЫОгЊвЕЪеШыЮЊ57.43вкдЊЃЌЭЌБШЯТЛЌСЫ8.42%ЃЌетжївЊЪЧвђЮЊШЋЧђАыЕМЬхВњвЕШБЗІдіГЄашЧѓЃЌЙЋЫОжЦдьгыЗўЮёАхПщЕФОЇдВжЦдьвЕЮёЪеШыЫѕМѕЁЃЫцзХаТвЛДњВњвЕММЪѕЕФИяаТЃЌ5GЁЂЮяСЊЭјЁЂздЖЏМнЪЛЕШаТЕФгІгУГЁОАЕФбмЩњЃЌЪаГЁЖдАыЕМЬхВњвЕгаСЫИќДѓЙцФЃЃЌИќИпММЪѕЫЎЦНЕФвЊЧѓЁЃЪмвцгкМЏГЩЕчТЗаавЕЕФЗЂеЙЃЌ20-21ФъЙЋЫОЕФгЊвЕЪеШыгжжиЛиПьЫйдіГЄЙьЕРЃЌОЛРћШѓвВЕУЕНСЫИќНјвЛВНЕФЬсЩ§ЁЃ21H1ЙЋЫОЪЕЯжгЊвЕЪеШы44.55вкдЊЃЌЭЌБШдіГЄдМ45%ЃЌОЛРћШѓЮЊ10.68вкдЊЃЌЭЌБШдіГЄ164.86%ЁЃжївЊЯЕвђЪаГЁОАЦјЖШНЯИпЃЌЙЋЫОНгЪмЕФЖЉЕЅБЅТњЃЌећЬхВњФмРћгУТЪМЋИпЃЌЙЋЫОИїЪТвЕШКгЊЪедіГЄНЯПьЁЃеЙЭћЮДРДЃЌЙЋЫОЩЯЪаФМЭЖЕФ8гЂДчВњЯпЭЖзЪЖюдМЮЊ23вкдЊЁЂЗтВтЛљЕиЯюФПЭЖзЪЖю42вкдЊЃЌЖделОЩДјРДЕФгАЯьЯрБШЧАЦкНЯаЁЃЌЧвЙЋЫО12гЂДчОЇдВВњЯпвВгкБэЭтдЫгЊЃЌЖЬЦкВЛЛсгАЯьЙЋЫОзЪВњИКеЎБэМАРћШѓБэЯжЁЃ

ЁЁЁЁЭМ10ЃКЙЋЫОгЊвЕЪеШыКЭОЛРћШѓЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁ

ЁЁЁЁЙЋЫОЕФУЋРћТЪДг2016ФъЕН2021H1ЮШВНЬсЩ§ЃЌ2016ФъЕФ14.49%ЬсЩ§ЕН21H1ЕФ34.06%ЃЌЗСЫНгНќ1.5БЖЃЌВњЦЗгЏРћФмСІВЛЖЯдіЧПЁЃЙщФИРћШѓдк2017ФъЪЕЯжХЄПїЮЊгЏЃЌНижЙЕН21H1ДяЕНСЫ23.95%ЃЌГфЗжЬхЯжСЫЙЋЫОВњЦЗЕФИпОАЦјЖШЁЃ

ЁЁЁЁЭМ11ЃКЙЋЫОЕФРћШѓТЪЧщПі

ЁЁЁЁ

ЁЁЁЁЙЋЫОЕФжївЊвЕЮёгЩВњЦЗгыЗНАИКЭжЦдьгыЗўЮёСНДѓВПЗжЙЙГЩЁЃЙ§ШЅМИФъЃЌЙЋЫОж№ВНЬсЩ§ВњЦЗгыЗНАИЕФЪеШыЙцФЃеМБШЃЌ2016-2020ФъМфЃЌИќИпБпМЪРћШѓЕФЙІТЪАыЕМЬхРрВњЦЗДггЊЪееМБШ30%ЬсЩ§жС44.49%ЃЌетЪЧЙЋЫОЯњЪлУЋРћТЪКЭОЛРћТЪЩЯЩ§ЕФжївЊдвђЁЃ

ЁЁЁЁЖјдк21H1ВњЦЗгыЗНАИАхПщЪеШыеМБШГжајЬсЩ§ЃЌДяЕН20.44вкдЊЁЃЙІТЪЦїМўЪТвЕВПЪЕЯжЪеШыЭЌБШдіГЄдМЮЊ44%ЃЌжївЊВњЦЗMOSFETКЭIGBTЪеШыЭЌБШдіГЄдМЮЊ43%КЭ94%ЁЃSiCВњЦЗЕФбаЗЂКЭВњвЕЛЏЛёЕУЪаГЁЕФШЯПЩЃЌВњЦЗдкPCЕчдДЃЌГфЕчзЎЃЌФцБфЦїЃЌЭЈаХЕчдДЕШСьгђЕФЪдЕудЫгУЃЌжТЪЙЙЋЫОЖЉЕЅДѓЗљдіМгЁЃМЏГЩЕчТЗЪТвЕШКвЕМЈЭЌбљГіЩЋЃЌLEDВњЦЗЯпЁЂЯћЗРМАДЋИаВњЦЗЯпЁЂЙтЕчВњЦЗЯпЁЂЧ§ЖЏЁЂЮоЯпГфЕШВњЦЗгЊЪеОљЪЕЯжСЫДѓЗљдіГЄЁЃ

ЁЁЁЁжЦдьгыЗўЮёвЕЮёАхПщЃЌЪЕЯжЪеШы23.83вкдЊЃЌЭЌБШдіГЄ42.14%ЁЃЙЋЫОИпадФмЃЌИпЙІбЙТЪЁЂИпПЩППадЕФBCDЙЄвеММЪѕКЭЗсИЛЕФIPMЗтзАЦНЬЈЛёЕУжїСїПЭЛЇЕФШЯПЩЁЃЧАЦкЕМШыЕФСНМвЦћГЕЕчзгМЖПЭЛЇВњЦЗЃЌвВвбж№ВНЗХСПЃЌЙЋЫОФПЧАеНТдЙцЛЎЛсЬсЩ§ИќЖрЕФЦћГЕЕчзгВњЦЗЯњЪлЖюеМБШЁЃ

ЁЁЁЁЭМ12ЃКЙЋЫОвЕЮёЙЙГЩ

ЁЁЁЁ

ЁЁЁЁ2.2ЙЋЫОЗбгУТЪеМБШећЬхГЪЯТНЕЧїЪЦЃЌГжајМгДѓбаЗЂЭЖШыЁЃ

ЁЁЁЁ2016-2020ФъЦкМфЃЌЙЋЫОЗбгУТЪеМБШзмЬхГЪЯжвЛИіЯТНЕЧїЪЦЃЌЗжБ№ЮЊ16.9%ЁЂ16.1%ЁЂ15.2%ЁЂ17.5%ЁЂ14.4%ЃЌжївЊЪЧвђЮЊЙЋЫООгЊЙцФЃж№ФъРЉДѓЃЌЙцФЃаЇгІЯдЯжЁЃЖјдк2019ФъЗбгУТЪЩЯЩ§жївЊЪЧаавЕВЛОАЦјЕМжТЃЌаавЕОАЦјЖШЛиЩ§жЎКѓЃЌЗбгУТЪгждйЖШЯТНЕЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЙЋЫОЕФЯњЪлЗбгУТЪдкНќМИФъВЛЖЯЯТНЕЃЌетвЛЖЈГЬЖШЩЯеУЯдСЫЙЋЫОВњЦЗЕФОАЦјЖШКЭЙЋЫОПЭЛЇЕФЮШЖЈадЁЃ

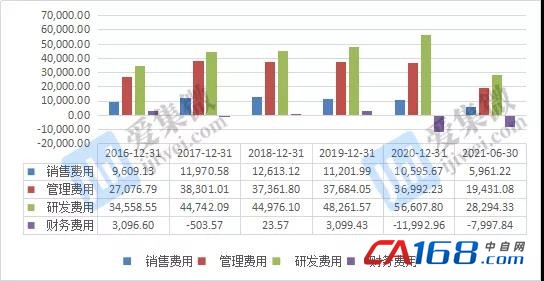

ЁЁЁЁбаЗЂЗбгУдкЙЋЫОдЫгЊЦкМфдђБЃГжНЯИпжЇГіЃЌ2016ФъжС2021H1ЗжБ№ЮЊ3.46ЁЂ4.47ЁЂ4.50ЁЂ4.83ЁЂ5.66ЁЂ2.83вкдЊЁЃ2020-2021H1ЙЋЫОбаЗЂЗбгУвбОеМЕНСЫЦкМфЗбгУЕФвЛАывдЩЯЃЌЙЋЫОЫљДІзЪБОУмМЏаЭКЭММЪѕУмМЏаЭаавЕЃЌГжајЕФбаЗЂжЇГіЪЧЙЋЫОБЃГжОКељСІЕФИљБОЃЌбаЗЂИпЭЖШыЪЧЙЋЫОеНТдЪЕЪЉЕФЯШааЬѕМўЁЃ

ЁЁЁЁЭМ13ЃКЙЋЫО2016-2021H1ЦкМфЗбгУзДПіЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁ

ЁЁЁЁ2.3гХауЕФОгЊадЯжН№СїжњСІЙЋЫОЮШЖЈЗЂеЙЃЌКЯРэЕФВњФмРЉеХГжајЭЦНј

ЁЁЁЁЙЋЫООгЊЛюЖЏВњЩњЕФЯжН№СїзДПіБШНЯНЁПЕЃЌФПЧАГЩГЄЮШНЁЁЃПЦДДАхЩЯЪаИјЙЋЫОДјРДСЫГфзуЕФСїЖЏадзЪН№ЃЌЩЯЪаФМзЪ30вкдЊЃЌЦфжа15вкдЊЭЖШы8гЂДчИпЖЫДЋИаЦїКЭЙІТЪАыЕМЬхНЈЩшЯюФПЁЃИУЯюФПНЋЬсЩ§8гЂДчBCDЙЄвеЦНЬЈЕФММЪѕЫЎЦНВЂРЉГфВњФмЃЌЭЌЪБНЈЩш8гЂДчMEMSЙЄвеЦНЬЈЃЌЭъЩЦХфЬзФмСІЃЌЯюФПЭЖВњКѓЃЌМЦЛЎУПдТдіМгBCDКЭMEMSЙЄвеВњФм16,000ЦЌЁЃИУЯюФПДгзМБИНзЖЮЕНЭъГЩбщЪеЭЖВњДѓИХашвЊ3ФъЪБМфЁЃ

ЁЁЁЁЭМ14ЃКЙЋЫО2016-2021H1ЯжН№СїзДПіЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁ

ЁЁЁЁЭМ15ЃКЙЋЫОЩЯЪаФМзЪЕФВњФмВМОжЃЈЕЅЮЛЃКвкдЊЃЉ

ЁЁЁЁ

ЁЁЁЁДЫЭтЃЌЙЋЫО2021Фъ4дТЯђЬиЖЈЖдЯѓЗЂааЙЩЦБФММЏзЪН№дМ49.88вкЃЌгУгкНЈЩшЙЋЫОЗтВтЛљЕиЯюФПЃЌДЫЛљЕижївЊгУгкЗтВтБъзМЙІТЪВњЦЗЃЌЯШНјУцАхМЖЙІТЪВњЦЗЃЌЬиЩЋЙІТЪАыЕМЬхВњЦЗЃЌжївЊИВИЧЯТгЮЯћЗбЕчзгЁЂЙЄвЕПижЦЃЌЦћГЕЕчзгЃЌ5GЃЌAIOTЕШСьгђЁЃ

ЁЁЁЁ3ЁЂВњФмЕФШБЪЇИјЙЋЫОвЕМЈМЋИпЕФШЗЖЈадЃЌаТВњвЕСДЕФаЭЌЗЂеЙИјЙЋЫОИќЖрЕФеЙЭћ

ЁЁЁЁзїЮЊгЕгаIDMОгЊФмСІЕФЙЋЫОЃЌЙЋЫОЕФВњЦЗЩшМЦгыжЦдьЙЄвеЕФбаЗЂФмЙЛЭЈЙ§ФкВПЕїХфЪЕЯжИќЮЊНєУмИпаЇЕФСЊЯЕЁЃЪмвцгкЙЋЫОШЋВњвЕСДЕФОгЊФмСІЃЌЯрБШгкFablessФЃЪНЕФОКељЖдЪжЃЌЙЋЫООпБИИќПьЕФВњЦЗЕќДњЫйЖШКЭИќЧПЕФВњЯпХфКЯФмСІЁЃ

ЁЁЁЁШЋЧђЕФВњвЕзЊвЦвдМАЖрЗНУцеўВпжЇГжЯТЃЌЪмвцгкPCКЭжЧФмЪжЛњЕФЦеМАЃЌЮвЙњАыЕМЬхЦѓвЕОКељСІж№НЅдіЧПЃЌЕЋЙњФкШдШЛвРРЕНјПкЃЌЙњВњЬцДњЕФПеМфОоДѓЁЃФПЧАЙњФк8гЂДчОЇдВЙЉИјГЄЦкВЛзуЃЌЖјОоДѓЕФЙЬЖЈГЩБОЕМжТЖЬЪБМфФкЮоЗЈЬсЩ§ВњФмЁЃвЛАуЖјбдЃЌ8гЂДчВњЯпжївЊгУгкГЩЪьжЦГЬЃЌ12гЂДчжївЊгУгкЯШНјжЦГЬВњЦЗЃЌЙњФкЭтГЇЩЬЖМдкМгТы12гЂДчВњЯпЭЖВњЃЌЖј8гЂДчВњЯпРЉВњЙцФЃБШНЯаЁЁЃетЪЧвђЮЊ8гЂДчЕФЩшБИМлИёМИКѕКЭ12гЂДчЪЧвЛбљЕФЃЌЖјНЛИЖжмЦкгжКмГЄЃЌгЩгкАыЕМЬхВњЯпашвЊЩшБИКЭММЪѕЕФЙВЭЌХфКЯЃЌГЄЪБМфЕФЪдбщВтЪдЃЌЙњФк8гЂДчВњЯпЩшБИбЯжиРЯЛЏКЭВњвЕШЫВХЕФШБПкЃЌЗЧГЃгАЯьВњФмЁЃЖјаТЛљНЈАќРЈГфЕчзЎЃЌ5GНЈЩшЃЌЙтЗќЃЌЗчЕчЖдЕчдДЙмРэICЕШЙІТЪАыЕМЬхЕФЭњЪЂашЧѓЃЌЕМжТ8гЂДчОЇдВВПЗжВњЦЗУцСй3-4ИідТЕФбгГйНЛЛѕЁЃЛЊШѓЮЂЙЋЫОгаЭћзЅзЁДЫДЮЛњгіЃЌељШЁИќЖрЪаГЁЗнЖюЁЃ

ЁЁЁЁЦфДЮIGBTБЛПДзіЪЧЬМжаКЭзюЪмвцЕФЙІТЪАыЕМЬхЁЃЧхНрФмдДЕФДѓЙцФЃЭЦЙуЃЌЖдIGBTЬсГіСЫИќИпЕФашЧѓЃЌзюЕфаЭЕФОЭЪЧЙтЗќФцБфЦїЕФгІгУЃЌетРяУцашвЊДѓСПИпбЙЃЌГЌИпбЙЕФIGBTФЃПщЃЌШУЙтЗќЕФДжЕчзЊЛЛГЩЦНЮШЩЯЭјЕФОЋЯИЕчЁЃ

ЁЁЁЁаТФмдДЦћГЕвВЪЧЙІТЪАыЕМЬхЯТгЮашЧѓЕФзюДѓЧ§ЖЏжЎвЛЁЃШЋЧђМгДѓЖдНкФмМѕХХеўВпЕФСІЖШЃЌЙФРјЕчЖЏСІЦћГЕЬцДњДЋЭГШМгЭГЕЁЃИљОнYOLEЕФЭГМЦЃЌ2018ФъаТФмдДЦћГЕМАЛьКЯЖЏСІГЕжаЕФЙІТЪАыЕМЬхЕФЪаГЁЙцФЃДѓдМЪЧ11.98вкУРдЊЃЌЦфжаНіIGBTФЃзщОЭеМ9.09вкУРдЊЁЃдЄМЦЕН2024ФъЃЌИУВПЗжЕФЪаГЁЙцФЃНЋЛсдіГЄЕН19.10вкУРдЊЃЌФъИДКЯдіЫй13.17%ЃЌSiCФЃПщдкаТФмдДЦћГЕЕФЪаГЁЙцФЃвВНЋгРДПьЫйдіГЄЁЃФПЧАЛЊШѓЮЂЙЋЫОвбОгыВПЗжЦћГЕЩњВњГЇЩЬЭЗВПЦѓвЕОЭЦћГЕЙІТЪАыЕМЬхЫЭбљВтЪдЃЌвдЦкДђПЊаТЕФдіСПЪаГЁЁЃФПЧАГЕЙцМЖIGBTвЊЧѓЗЧГЃИпЃЌЖдЙЉгІЩЬЕФдВФСЯвЊЧѓЖММЋИпЁЃЛЊШѓЮЂIGBTВњЦЗГ§СЫЯњЪлЙцФЃдіГЄНЯПьжЎЭтЃЌВЛЖЯЯђИпЖЫгІгУЭиеЙЃЌБЪепЗЂЯжЃЌIGBTЕФгІгУСьгђДгЕчДХМгШШЁЂЕчКИЛњЕШж№ВНзЊЯђUPSЁЂЬЋбєФмФцБфЦїЁЂБфЦЕЦїЕШСьгђЃЌЭЌЪБдкЦћГЕЕчзгЗНУцвВгаЯњЪлЭЛЦЦЁЃ

ЁЁЁЁзмНсЯТРДЃЌЙЉашЛЗОГНєеХ+ЭЖзЪМгТы+ЙЄГЬЪІКьРћ+ЙњВњЬцДњ+ИпОАЦјЖШ=ИпдіГЄЁЃ

ЁЁЁЁНсТл

ЁЁЁЁЙЋЫОжїгЊЕФMOSFETЁЂIGBTЁЂЙІТЪICЕШВњЦЗЃЌВњЦЗЯпЦыШЋЃЌЙЋЫОМцБИДњЙЄКЭЗтВтвЕЮёЃЌПЩвдздгЩЕїНкЙЋЫОВњФмЗжХфЃЌИќКУЕФбаЗЂЛЗОГПЩвдШЗБЃЙЋЫОВњЦЗЕФВЛЖЯЕќДњЁЃФПЧАЙІТЪАыЕМЬхЙЉВЛгІЧѓЕФЛЗОГЃЌMCUВњЦЗЕФГжајеЧМлЁЂЙЋЫОВњФмЕФЙцЛЎЁЂВњЯпЕФЩ§МЖЖМИјЙЋЫОвЕМЈДјРДМЋИпШЗЖЈадЃЌБЪепШЯЮЊгІИјгыЙЋЫОМЋИпЕФЙизЂЁЃ