CA168首页 >

自动化信息 >

产业动态 > 信息详情

是什么导致美国制造业生产率持续下滑?

十多年来,美国经济一直处于生产力萧条状态,劳动生产率增长出现了前所未有的放缓,美国各界对这个问题的关注度正在持续上升。大多数美国经济学家和智库将经济放缓的主因归结于传统制造业向服务业的转型,历史上服务业的生产率增长通常要慢于制造业。经合组织(OECD)认为,「由制造向服务的转型给生产率增长带来了温和且持续的拖累。」美国经济学家William Baumol是这一观点的主要支持者,他认为随着制造业生产率的提高,就业和活动将转向生产率较低的服务,从而减缓整体生产率的增长。然而,生产率增长放缓正把美国制造业的生产力逼到危机的边缘。根据美国劳工统计局(BLS)的数据,从2010年到2019年,美国制造业的劳动生产率增长开始下降。这是自1988年BLS开始测量以来的第一次,也可能是美国历史上的第一次。制造业生产力不仅在10年内没有增长,且总体有所下滑。

劳动生产率下降意味着生产同样数量的产品,需要更多的工人。其结果是产品价格上涨,工资增幅下降,美国在全球制造业中的竞争力下降。

在美国制造业,大多数领域都出现了这样的下滑趋势。在美国的19个主要行业中,只有5个行业生产率有所提高。除了服装和皮革产品外,所有产品的增幅都很小。劳动生产率下降的14个部门中,初级金属产品生产率降低了6%,化工产品生产率降低了12%。与之前的10年相比,2010-1019年的下滑趋势更为明显。2001-2010年,美国制造业生产率增长了41%。所有行业的生产率增长均高于现在,即使考虑到这段时间计算机和电子行业的产出和生产率增长可能有所夸大,其他各行业的增幅也足以将高估的部分平均掉。虽然一些人对BLS的统计结果存疑,但从2000-2010年与2010-2019年之间生产的产品几乎没有差异,且 BLS 的统计方法没有显着变化,即使存在统计错误,也无法解释整体制造业生产率增长从41%下降到4% 的事实。在这十年中,迫于成本压力,涉及「中国制造」的行业在美国很难实现增长。但事实上,许多以美国国内销售为主的行业依然出现了大幅下降,如标志型制造行业(sign manufacturing)下降了11%,水泥和混凝土(cement and concrete)下降了20%,面包烘培(bread and bakeries )下降了22%。与此同时,全球火热的「工业4.0」和「机器新时代」理念,以及这些框架下的创新技术也并没有为美国制造业带来实质上的提升。事实上,这些创新技术和理念大多处于制造业「S曲线」的早期阶段。它们通常成本高昂,性能有限,且实施难度很高。很少有公司能够真正通过创新技术实现大规模的产能提升。很多学者和媒体甚至以技术变革为噱头,夸大工业4.0、物联网和智能制造等技术的实际作用,并以此为噱头炒作。ITIF在2019年对100多家美国中型制造企业进行的一项调查中发现,只有5%的公司为人工智能未来在企业中的应用制定了路线图,并明确了基于大数据的AI战略。而56%的公司甚至完全没有想过人工智能与自身业务可能在哪些方面有所结合。这些被调公司大多是销售额在5亿美元以上的中型企业,在小型制造企业中AI等新技术的采用率肯定更低。当然,新技术的门槛在未来一定会越来越低,应用效果也会越来越好,但就目前来看,新技术在很多制造业的细分领域中,并没有对生产力造成太大的影响。影响生产力发展的另一个因素可能是工资。在过去十年中,美国的低技能移民数量大幅上涨,制造企业可选择的低价劳动力充沛,从而导致最低工资上涨缓慢。同时也降低了企业在提高生产力方面投资的动力。2010-2019年中,制造企业的劳动生产率增长与员工薪酬总额之间存在很强的正相关(0.48)。事实上,更高的生产率使企业能够支付更高的工资。然而这种因果关系也可能对调,较低的工资为提高生产率提供的动力较少。这是美国在采用工业机器人方面落后于许多其他国家的原因之一。2017年,美国在每位制造工人采用机器人方面落后于韩国、新加坡、德国、日本、瑞典和丹麦。在现有的工资水平下,美国的机器人总体数量比行业需求量少50%。此外,还有一个关键因素影响着美国制造业整体发展,在2010年以前的几十年中,制造业发展速度过快,电气化、自动化大规模普及,那些先进制造技术中最低垂的果实已被行业「采摘殆尽」,因此行业正处在技术瓶颈的关键突破口,寻求效率提升难度巨大。当然,技术升级的难度提升并不意味着生产力发展受阻,也不能解释生产力为何会出现负增长。从以打压中国制造为核心的贸易保护,到鼓励美国创新发展的《创新和竞争法》法案。美国政府采取了一系列合理、不合理的政治、经济手段,对抗持续衰退的美国制造业,促进国内制造业复苏。一些美国学者和智库认为,政府应该首先提高对生产力投资的激励。通过提高最低工资和限制低技能移民,倒逼企业放弃低端制造,选择高附加值产业。同时国会应该重建1986年税法改革中取消的投资税收抵免,税收政策应该直接干预投资决策,在适当的时候把握行业的发展方向。(这或许也是参考了中国的宏观调控政策)其次,政府应该更加重视制造业工人的技能培训,针对美国制造业工人推出相关的技能培训政策。通过支持学徒计划、技能标准建设、地区行业主导的技能联盟,以及支持以行业为中心的社区和技术学院,促进行业整体技能水平提高,从而刺激行业发展。同时,国会应该制定专项计划,增进工人与企业间的关系,为企业和工人提供劳务、劳动补贴,建立更好的联合工会体系。同时,政府应该大幅增加对制造项目的资助。在全球范围内,其他快速发展的制造业大国均在制造业推广方面投入巨大,在产学研用等合作项目上的投资每GD单位甚至达到美国的40倍。最近刚刚通过的《创新和竞争法》试图在这方面为美国制造业提供更多帮助,而更为关键的是从总统到国会能保证法案的实施与资金的顺利、合理应用,同时在未来的相关制造业立法提案遵循《创新和竞争法》,并能够建立发挥实际作用的美国国家制造委员会。 事实上,劳动生产率增长和全要素生产率增长的下降正在成为全球现象。生产率放缓不太可能是由美国特有的因素造成的。

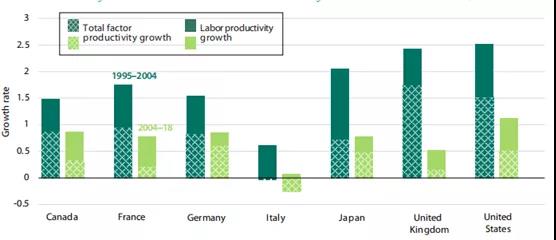

自1995年以来,所有G7经济体的劳动生产率增长和全要素生产率增长都出现了下降趋势。尽管在这两个时期内,美国的劳动生产率年增长率大幅下降了1.4%,但在2004-2018年期间,美国的劳动生产率增长率仍以每年1.1%的速度增长,是七国集团中增长最快的经济体。同期加拿大以0.9%的速度紧随其后,然后是意大利,其以0.1%的速度紧跟。在所有显示的经济体中,全要素生产率增长的下降是劳动生产率增长下降的主要原因。这种下降甚至延伸至发达经济体以外的地区。尽管中国的生产率增长率在2008年金融危机前保持强劲,但自那以后,它对产出增长的贡献就小得多了。一个经济体要想提高生活水平,或者应对国家面临的紧迫挑战,就必须有能力在给定的投入水平下生产出更多的产品。但是,即使生活水平提高了,任意生产率的提高都可能导致一部分的工人下岗。例如,如果设计和制造出一种新型机器人,它可以完成许多人类目前执行的任务,相对于(人类)劳动时间的工作,它将带来令人欣喜的经济产出增长。然而,在短期内,这可能会取代目前执行自动化任务的工人。从历史上看,劳动力市场会为被取代工作的工人找到了新的工作,其中一些可以作为新发明的补充,或者在不减少总就业人数的情况下缓慢地减少人均工作时间。要实现共同经济的广泛增长,生产率的增长是所必须的。然而,如果没有适当的政策和市场竞争机制来帮助各方共同分享收益,并且重新雇用失业的工人,那么生产率的增长可能会把许多人甩在后面