CA168ЪзвГ >

здЖЏЛЏаХЯЂ >

ВњвЕЖЏЬЌ > аХЯЂЯъЧщ

АыЕМЬхЁАЖўИчЁБЕФРњЪЗадЛњгі

ЗЂВМШеЦкЃК2021-07-01 РДдДЃКАыЕМЬхаавЕЙлВь

зїепЃКЭјТч

Дг2017ЕН2020ФъЃЌШЋЧђАыЕМЬхвЕНјШыСЫвЛИіЧАЫљЮДгаЕФ“ТвЪР”ЃЌвђЮЊдкММЪѕЁЂЪаГЁЁЂгІгУЁЂжизщЁЂЙЉгІСДЕШЖрЗНУцЖМГіЯжСЫКмДѓЕФБфЛЏЃЌЧвЖМОлМЏдкет4ФъРяЁЃЪзЯШЃЌ2017КЭ2018ФъЃЌШЋЧђНјШыСЫДцДЂЦїШБЛѕКЭеЧМлЩЯаажмЦкЃЌЧвЙцФЃКЭЗљЖШЖМДяЕНСЫРњЪЗИпЕуЃЛ2019ФъЃЌвдTWSРЖбРаОЦЌКЭCMOSЭМЯёДЋИаЦїЮЊДњБэЕФ“БЌЦЗ”ДѓУцЛ§ИВИЧСЫШЋЧђЪаГЁЃЌГіЯжСЫбЯжиЕФЙЉВЛгІЧѓзДПіЃЌЧАЫљЮДМћЃЌетИјЯрЙиаОЦЌЦѓвЕЃЌЮоТлЪЧЩшМЦЃЌЛЙЪЧжЦдьЃЌЮоТлЪЧРЯХЦЦѓвЕЃЌЛЙЪЧЪаГЁаТаЧЃЌДјРДСЫОјМбЕФЛњгіЃЌЖМДѓзЌСЫвЛБЪЃЌЖјЧвЃЌетжжашЧѓЛЙдкбгајЃЛ2019КЭ2020ФъЃЌШЋЧђАыЕМЬхвЕВЂЙКМЬ2015КЭ2016ФъжЎКѓЃЌгжвЛДЮЯЦЦ№СЫИпГБЃЌЦфЩцМАЕФзЪН№змЖюЃЈАќРЈвбЗЂЦ№ЃЌЕЋЛЙЮДЭъГЩЕФВЂЙКАИЃЉЩѕжСГЌЙ§СЫ2015КЭ2016ФъЃЛНјШы2020ФъвдКѓЃЌАйФъФбгіЕФвпЧщЭЛШчЦфРДЃЌЪЙЕУаавЕДыЪжВЛМАЃЌБОвдЮЊШЋФъЫЅЭЫЃЌЦёСЯ2020ЯТАыФъЪаГЁбИЫйЗДЕЏЃЌвЕНчбЯжиЕЭЙРСЫетжжЛиЩ§жЎСІЃЌжТЪЙШЋЧђГіЯжДѓЙцФЃаОЦЌШБЛѕзДПіЁЃЖјдкет4ФъФкЃЌгыЩЯЪіЯжЯѓЭЌЪБНјааЕФЃЌОЭЪЧАыЕМЬхжЦГЬНјШыСЫ10nmЪБДњЃЌЧвУПФъЖМЛсгаИќИпжЦГЬЫЎЦНЕФаОЦЌСПВњЃЌЕНСЫ2021ФъЃЌВњвЕвбНјШы3nmЪдВњНзЖЮЁЃЫљгавдЩЯетаЉЃЌЖМдкНЯЖЬЕФ4ФъФкЗЂЩњЃЌетгІИУЪЧАыЕМЬхЪЗЩЯЕквЛДЮЃЌЫуЪЧДѓБфИяЪБЦкСЫЁЃЖјВњвЕдкЦНЮШЗЂеЙЦкЃЌИќгаРћгкДЋЭГЦѓвЕЃЌЬиБ№ЪЧДЋЭГСњЭЗЃЌЖјвЛЕЉГіЯжНЯДѓЕФБфЛЏЃЌКѓРДепОЭгаСЫИЯГЌЕФЛњЛсЃЌЬиБ№ЪЧдРДДІгкаавЕЕкЖўЁЂЕкШ§ЮЛжУЕФЦѓвЕЃЌОпБИСЫРНќЁЂЩѕжСЪЧЗДГЌСњЭЗЕФПЭЙлЬѕМўЁЃЪЕМЪЩЯЃЌетбљЕФЪТЧщвВШЗЪЕдкет4ФъжаЗЂЩњСЫЃЌЧвБщВМВњвЕСДИїЛЗНкЃЌАќРЈIDMЁЂICЩшМЦЁЂОЇдВДњЙЄЃЌвдМАЩЯгЮЕФАыЕМЬхЩшБИЕШЁЃ

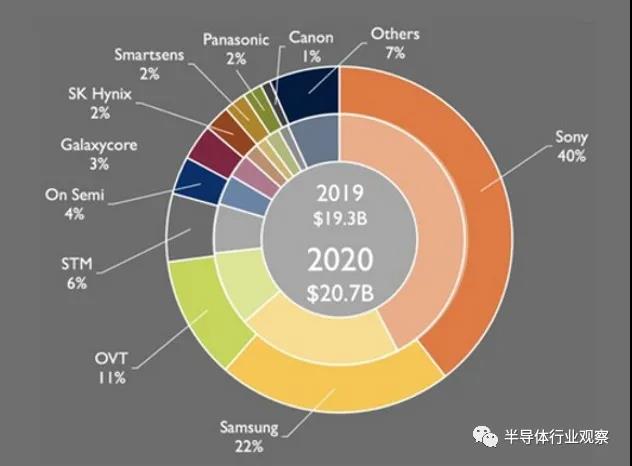

2019ФъЃЌЫцзХЖрЩуЯёЭЗЪжЛњЕФЦеМАЃЌШЋЧђCMOSЭМЯёДЋИаЦїЪаГЁДѓБЌЗЂЃЌаОЦЌбЯжиЙЉВЛгІЧѓЃЌетИјаавЕЖўИчШ§аЧзЗИЯАджїЫїФсДДдьСЫЬѕМўЃЌЖјЛЊЮЊНћСюгжИјШ§аЧЫЭЩЯСЫжњЙЅЁЃРДздYoleЕФЪ§ОнЯдЪОЃЌЫїФсдк2020ФъЪмЕНЛЊЮЊЯњЪлНћСюЕФгАЯьЃЌгывЛФъЧАЯрБШЃЌCMOSЭМЯёДЋИаЦїЪаГЁЗнЖюЯТНЕЃЌЫфШЛЫїФсШдвд207вкУРдЊЙцФЃеМОнЪаГЁСьЯШЕиЮЛЃЌЕЋЦф40%ЕФЪаГЁЗнЖюЕЭгк2019ФъЕФ42%ЁЃШ§аЧШдОгЕкЖўЮЛЃЌЕЋЪаГЁЗнЖюДг2019ФъЕФ21%діжС22%ЁЃжаЙњГЇЩЬOmniVisionЃЈКРЭўПЦММЃЉвВЛёЕУСЫЖюЭтЕФЪаГЁЗнЖюЃЌЪаеМТЪХЪЩ§жС11%ЁЃ

ЭМ1ЃК2019КЭ2020ФъЃЌАДЪаГЁЗнЖюЛЎЗжЕФCMOSЭМЯёДЋИаЦїГЇЩЬЃЈзЪСЯРДдДЃКYoleЃЉНёФъ3дТЃЌЪаГЁЕїбаЛњЙЙStrategy AnalyticsЗЂВМЕФЪ§ОнЯдЪОЃЌдкжЧФмЪжЛњCMOSЭМЯёДЋИаЦїЪаГЁЃЌ2020ФъЫїФсвд46%ЕФЪаеМТЪЮЛСаШЋЧђЕквЛЃЌНєЫцЦфКѓЕФЪЧШ§аЧКЭКРЭўПЦММЃЌСНМвЗнЖюЗжБ№ЮЊ29%КЭ10%ЁЃЯрБШ2019ФъЪ§ОнЃЌЫїФсЪаГЁЗнЖюЭЌБШЯТЛЌ3.2ИіАйЗжЕуЃЌШ§аЧЪаГЁЗнЖюдіГЄ9.2ИіАйЗжЕуЁЃШ§аЧВНВННєБЦЃЌдкетжжЧщПіЯТЃЌ6дТГѕЃЌЫїФсАыЕМЬхНтОіЗНАИЙЋЫОЩчГЄЧхЫЎееЪПЬЙбдЃЌгЩгкжїСІжЧФмЪжЛњвЕЮёЪаГЁЛЗОГЗЂЩњБфЛЏЃЌИУЙЋЫОЛжИДгЏРћвЊЭЦГйжС2022ВЦФъЃЈНижС2023Фъ3дТЃЉЁЃ2020ВЦФъЃЌЫїФсМЏЭХзмгЊЪеЮЊ89,994вкШедЊЃЌНЯШЅФъдіГЄ9%ЁЃЕЋЪЧЃЌCMOSЭМЯёДЋИаЦївЕЮёЪеШыЭЌБШЯТНЕ5%ЃЌжївЊдвђЪЧгУгквЦЖЏВњЦЗЕФЭМЯёДЋИаЦїЯњЪлЪеШыМѕЩйЁЃЮЊСЫБЃжЄРћШѓЃЌЫїФсАыЕМЬхвЕЮёБиаыдіМгЙЉЛѕЪ§СПЃЌВЂЧвВЛЖЯЬсИпИНМгжЕИпЕФВњЦЗЯњСПЃЌЫљвдЫїФсдкЛ§МЋељШЁаЁУзгыOVЕШжаЙњЪжЛњГЇЩЬЕФЖЉЕЅЁЃЫїФсАыЕМЬхЩчГЄЧхЫЎБэЪОЃЌУцЯђаТПЭЛЇЃЌИУЙЋЫОе§дкЭЦНјЮЂЯИЯёЫиВњЦЗЕФПЊЗЂЃЌВЂЬсГіСЫМгПьПЊЗЂИќИпЯёЫиДЋИаЦїЕФЯыЗЈЃЌвђЮЊИпЯёЫиШнвзЯђЯћЗбепаћДЋЃЌдкжаЕШМлЮЛЪжЛњЩЯВЛЖЯБЛВЩгУЁЃЕЋИпЯёЫиДЋИаЦїЫљашЕФЮЂЯИЛЏММЪѕЪЧЫїФсОКељЖдЪжШ§аЧЕФгХЪЦСьгђЁЃЧхЫЎЬЙГаЃЌЫїФсдкИпЯёЫиЗНУцТфКѓгкШ§аЧЃЌЯЃЭћ“МгЩЯЭЈЙ§ЮвУЧгагХЪЦЕФ‘ИпЛжЪ’Л§РлЕФЭМЯёаХКХДІРэММЪѕЃЌДДдьаТЕФИНМгжЕ”ЁЃСэЭтЃЌздЖЏМнЪЛЕФЛ№БЌЃЌвВШУЫїФсПЊЪМНЋФПЙтЖдзМГЕдиCMOSЭМЯёДЋИаЦївЕЮёЃЌФПЧАЫїФсвбОЩшСЂСЫГЕдиДЋИаЦївЕЮёВПЁЃРДздYoleЕФЪ§ОнЯдЪОЃЌ2021ФъЕквЛМОЖШЃЌвпЧщЖдЯрЙиЙЉгІСДгАЯьМѕШѕЃЌвђДЫЃЌгы2020ФъЕквЛМОЖШЯрБШЃЌCMOSЭМЯёДЋИаЦїЪаГЁЪЕЯжСЫ7%ЕФдіГЄЁЃYoleЙРМЦЃЌ2021ФъЕФЪаГЁЙцФЃНЋДяЕН214вкУРдЊЃЌБШ2020ФъдіГЄ3.2%ЃЌ2022ФъКЭ2023ФъНЋЛсгаИќЧПОЂЕФдіГЄЁЃетбљВЛЖЯзГДѓЕФЪаГЁЃЌЛсдкЮДРДМИФъИјзЗИЯепЬсЙЉИќЖрЕФЛњЛсЃЌШ§аЧЛњЛсЖрЖрЃЌЫїФсбЙСІЩНДѓЁЃ

6дТжабЎЃЌМЏАюПЦММЃЈTrendForceЃЉЭГМЦЯдЪОЃЌЪмЕНОЇдВДњЙЄГдНєгАЯьЃЌДЬМЄICЩшМЦГЇЩЬЛ§МЋељШЁОЇдВВњФмЃЌвдгІЖдИїРржеЖЫгІгУЕФЖЉЕЅашЧѓЃЌДгЖјЭЦЩ§СЫ2021ФъЕквЛМОЖШШЋЧђЧАЪЎДѓICЩшМЦГЇЩЬгЊЪеБэЯжЁЃЦфжаЃЌИпЭЈЕквЛМОЖШЪжЛњВПУХЃЌйЩЭЌЩфЦЕЧАЖЫЁЂЮяСЊЭјгыГЕгУВПУХНдгадіГЄБэЯжЃЌгЊЪеДя62.8вкУРдЊЁЂФъдіГЄ53.2ЃЅЃЌЮШОгШЋЧђЕквЛЁЃЖјПДЕуЪЧХХУћЕкЖўЕФгЂЮАДяЃЈNVIDIAЃЉЃЌЪмЛнгкМгУмЛѕБвгыеЌОМУДјЖЏЕФЪаГЁашЧѓЃЌгЮЯЗЯдПЈВПУХГЩЮЊЭЦЖЏећЬхгЊЪеЕФЙиМќЃЌМгЩЯЪ§ОнжааФВПУХЕФЙБЯзЃЌвд51.7вкУРдЊЕФгЊЪеГЌдНСЫВЉЭЈЁЃзюНќетаЉФъЃЌШЋЧђICЩшМЦГЇЩЬАёЕЅЕФЧАСНУћвЛжБЪЧИпЭЈКЭВЉЭЈЃЌЧвИпЭЈГЄЦкДІгкСњЭЗЮЛжУЃЌВЉЭЈжЛЪЧХМЖћЛсГЌдНЃЌДѓВПЗжЪБМфЖМЪЧЕкЖўУћЁЃДЫДЮЃЌгЂЮАДяЦОНшЦфЧПОЂЕФБэЯжЃЌРДЕНСЫЕкЖўЕФЮЛжУЃЌвВДгвЛИіВрУцЬхЯжГіНќМИФъВњвЕдкММЪѕЁЂгІгУЗНУцЕФБфЛЏгыБфИяЖдЪаГЁВњЩњСЫНЯДѓЕФгАЯьЃЌДгЖјЪЙЩшМЦЯргІаОЦЌЕФВњЩЬЪЕЯжСЫФцЯЎЁЃОпЬхРДПДЃЌВЉЭЈДњБэЕФЪЧДЋЭГММЪѕКЭЪЦСІЃЌЬиБ№ЪЧЭјТчЭЈаХЗНУцЃЌЪЧВЉЭЈЕФЧПЯюЃЌСэЭтОЭЪЧЩфЦЕаОЦЌКЭФЃПщЃЌвВЪЧЦфвЕЮёЕФжиЭЗЁЃЕЋетаЉЖМЦЋДЋЭГЃЌЯрЖдЖјбдЃЌгЂЮАДяЕФGPUдкИпадФмМЦЫугыAIНсКЯЗНУцШчгуЕУЫЎЃЌЖјете§ЪЧНќаЉФъзюДѓЕФЪаГЁдіГЄЕуЁЃСэЭтЃЌгЂЮАДяЯћЗбРрGPUВњЦЗдкгЮЯЗЛњгІгУЗНУцЃЌИЯЩЯСЫвпЧщКѓЕФЪаГЁДѓБЌЗЂЦкЃЌЪеШыПЩЙлЁЃзмжЎЁЂВЉЭЈИќЯёЪЧДЋЭГММЪѕКЭгІгУЪЦСІЕФДњБэЃЌЖјгЂЮАДядђЪЧаТаЫММЪѕКЭгІгУЕФДњБэЃЌЪЦЭЗдНРДдНУЭЃЌвЊВЛЪЧИпЭЈЩУГЄЕФжЧФмЪжЛњжїеНГЁЙцФЃЙуДѓЃЌЙРМЦгЂЮАДягУВЛСЫЖрГЄЪБМфОЭЛсЪЕЯжЖдЦфЕФГЌдНЁЃЕБЯТЃЌICЩшМЦвЕвВДІгкБфЛЏЦкЃЌгЂЮАДявьОќЭЛЦ№ЃЌAMDсШЦ№СюШЫЙЮФПЯрПДЃЌЧвЪеЙКСЫШќСщЫМЃЌЬхСПНјвЛВНзГДѓЃЌдкФквђКЭЭтвђЙВЭЌзїгУЯТЃЌЮДРДдкICЩшМЦНКўПжХТЛсЯЦЦ№вЛВЈКѓРЫЁЃСэЭтЃЌСЊЗЂПЦдкЪжЛњДІРэЦїЪаГЁЕФЧРблБэЯжЃЌвЛЖШЧРСЫИпЭЈЕФЗчЭЗЃЌвВЪЧЕБЯТзюжЫЪжПЩШШЕФICЩшМЦЦѓвЕЁЃетжжЧщПіЯТЃЌНёКѓМИФъЃЌICЩшМЦНКўвВЪЧПДЕуЖрЖрЁЃ

дкОЇдВДњЙЄСьгђЃЌСЊЕчГЄЦкХХдкЕкЫФЃЌЖјЕНСЫ2020ФъЕзЃЌСЊЕчвЛОйГЌдНИёаОЃЌХХдкСЫЕкШ§ЕФЮЛжУЁЃ

ЭМ2ЃК2020ФъЕкЫФМОЖШШЋЧђЧАЪЎДѓОЇдВДњЙЄГЇЩЬгЊЪеКЭХХУћдЄВтЃЈРДдДЃКЭиВњвЕбаОПдКЃЉЖјОЭДПОЇдВДњЙЄГЇЩЬРДПДЃЌСЊЕчНіДЮгкЬЈЛ§ЕчЃЌХХЕкЖўЁЃПЩвдЫЕЃЌСЊЕчНќвЛФъЖрвдРДЕФЧПОЂБэЯжЃЌжївЊЕУвцгкетвЛВЈвдCMOSЭМЯёДЋИаЦїКЭTWSРЖбРаОЦЌЮЊДњБэЕФ“БЌЦЗ”ЪаГЁОЎХчЃЌвдМАвпЧщв§Ц№ЕФШЋЧђадаОЦЌЖЬШБЃЌетаЉЪЙЕУвдЬЈЛ§ЕчКЭСЊЕчЮЊДњБэЕФОЇдВДњЙЄГЇЩЬгРДСЫЪЗЩЯзюМбвЕМЈдіГЄЦкЁЃ2020ЯТАыФъЃЌСЊЕчФУЯТСЫИпЭЈКЭгЂЮАДяЕФГЩЪьжЦГЬДѓЕЅЃЌМгЩЯЕТжнвЧЦїЁЂвтЗЈАыЕМЬхМАЫїФсЕШIDMОоЭЗГжајРЉДѓЯТЕЅЃЌжївЊВЩгУ28nmЁЂ40nmЛђ55nmЕШГЩЪьжЦГЬЃЌВњЦЗДѓЖрЮЊФЃФтаОЦЌЁЃСэЭтЃЌгЩгк5GЪжЛњЕФЕчдДЙмРэICгУСПдіМг3-4ГЩЃЌвдМАБЪМЧБОЕчФдЖдMOSFETМАЕчдДЙмРэICгУСПдіМг2-3ГЩЃЌМгЩЯДѓГпДчУцАхЧ§ЖЏICМАЕЭЯёЫиМрПиCMOSЭМЯёДЋИаЦїЙЉВЛгІЧѓЃЌАќРЈЬЈЛ§ЕчЁЂСЊЕчМАЦфЫћ8гЂДчОЇдВДњЙЄВњФмдк2020ЯТАыФъЖМЙЉВЛгІЧѓЁЃгЩгкЧ§ЖЏICЁЂPMIC(ЕчдДЙмРэIC)ЁЂRFЁЂIoTгІгУЕШДњЙЄЖЉЕЅГжајгПШыЃЌСЊЕч8гЂДчОЇдВВњФмТњдиЃЌМгЩЯ28nmжЦГЬГжајЭъГЩПЭЛЇЕФЩшМЦЖЈАИЃЌКѓајЮШЖЈЯТЯпЩњВњЃЌШЅФъЕкЫФМОЖШ28nmМАвдЯТжЦГЬгЊЪеЭЌБШдіГЄДя60%ЃЌећЬхгЊЪеЭЌБШдіГЄЮЊ13%ЁЃетЪЙЕУСЊЕчВњФмДІгкТњИККЩзДЬЌЃЌЦф2021ЩЯАыФъЕФВњФмвВвбОШЋУцТњдиЃЌЪЕМЪЩЯЃЌСЊЕч8гЂДчОЇдВДњЙЄВњФмвбТњдиЕН2021ФъЯТАыФъЁЃЫцжЎЖјРДЕФОЭЪЧеЧМлЁЃПЩМћЃЌСЊЕчгіЩЯСЫаавЕЗЂеЙЕФОоДѓКьРћЦкЃЌЪаГЁКЭЯрЙиВњЦЗЖдГЩЪьжЦГЬаОЦЌЕФашЧѓСПБЉдіЁЃЖјетжжзДПіЛЙдкГжајЃЌНёКѓМИФъЃЌзїЮЊДПОЇдВДњЙЄвЕЖўИчЕФСЊЕчЃЌЯђЩЯЪЦЭЗЛЙНЋМЬајЁЃ

ЮоТлЪЧвдЩЯЕФФФМвЦѓвЕЃЌаОЦЌзюжеЖМвЊТфЪЕЕНЩњВњЛЗНкЃЌЖјШЋЧђадЕФаОЦЌЛФЃЌИјЩЯгЮЕФАыЕМЬхЩшБИГЇЩЬДјРДСЫОоДѓЩЬЛњЃЌЬиБ№ЪЧЭЗВПЦѓвЕЃЌИќЪмжѕФПЁЃдкетвЛВЈШБаОГБжаЃЌМШАќРЈГЩЪьжЦГЬЕФЃЌвВАќРЈЯШНјжЦГЬЕФЁЃЖјдкЯШНјжЦГЬЗНУцЃЌЬиБ№ЪЧ10nmМАвдЯТНкЕуЃЌЖдЩшБИЕФвЊЧѓЗЧГЃИпЃЌЯргІЕФГЇЩЬвВНЯЩйЃЌЬиБ№ЪЧEUVЩшБИЃЌжЛгаASMLвЛМвФмЙЛЩњВњЃЌетЮЊЦфЬсЙЉСЫОоДѓЕФЩЬЛњЁЃ2020ЯТАыФъЃЌжЊУћАыЕМЬхаавЕЗжЮіЪІRobert CastellanoБэЪОЃЌгІгУВФСЯНЋдк2020ФъГЌЙ§ASMLЃЌжиаТГЩЮЊАыЕМЬхЩшБИЕФЭЗбђЁЃАДееCastellanoдк2019ФъЕФЭГМЦЃЌASMLдкЕБФъГЌЙ§СЫгІгУВФСЯЃЌЕЧЩЯСЫШЋЧђАыЕМЬхЩшБИГЇЩЬХХУћАёЪзЮЛжУЁЃЦОНшдкEUVЙтПЬЛњЪаГЁКєЗчЛНгъЕФОјЖдЪЕСІЃЌНќСНФъЃЌASMLЕФгЊЪеж№НЅИЯЩЯСЫАыЕМЬхЩшБИДЋЭГАджїгІгУВФСЯЃЌДгЖјВњЩњСЫЭЗУћжЎељЁЃгІгУВФСЯГЄЦкЮШзјдкАыЕМЬхЩшБИЕквЛЙЉгІЩЬЕФЮЛжУЃЌЦОНшЕФОЭЪЧЦфШЋУцЖјЧПДѓЕФВњЦЗЯпЃЌЬиБ№ЪЧОпгаИќИпММЪѕКЌСПЕФАыЕМЬхжЦдьЧАЕРЩшБИЃЌИУЙЋЫООпгаЩюКёЕФММЪѕЙІЕзЁЃASMLЗНУцЃЌОнGartnerЭГМЦЃЌИУЙЋЫОдкШЋЧђЙтПЬЛњЪаГЁжаЕФЗнЖюГЌЙ§80%ЃЌгЊЪежаЃЌЩюзЯЭтЙтЙтПЬЛњЃЈDUVЃЉеМБШзюИпЃЌДяЕН55%ЃЌЕЋЫцзХЬЈЛ§Еч7nm+КЭ5nmжЦГЬЕФСПВњЃЌЦфEUVЙтПЬЛњЕФашЧѓСПУїЯдЩЯЩ§ЁЃEUVЙтПЬЛњЗНУцЃЌASMLОјДѓВПЗжTWINSCAN NXE:3400B ЯЕЭГдкПЭЛЇДІЭЌЪБНјааСЫЩњВњТЪФЃзщЕФЩ§МЖЁЃASMLЙЋВМСЫTWINSCAN NXEЃК3600DЕФзюжеЙцИёЃЌетЪЧ EUV ТЗЯпЭМЩЯЕФаТЛњаЭЃЌМЦЛЎгк2021ФъжаЦкПЊЪМЗЂЛѕЁЃ2020ФъЃЌASMLГіЛѕСЫГЌЙ§100ЬЈEUVЩшБИЃЌЖјЧвЖЉЕЅЛЙдкдіМгЕБжаЁЃгІгУВФСЯКЭASMLЃЌвЛИіШЋУцОљКтЃЌвЛИіОјЖдгХЪЦЭЛГіЃЌЖјДІдкЕБЯТетвЛВњвЕЗЂеЙНкЕуЩЯЃЌASMLЕФдіГЄЫйЖШИќЪЄвЛГяЁЃЖјЫцзХгЂЬиЖћКЭШ§аЧВЛЖЯЗЂеЙЯШНјжЦГЬЃЌељШЁЫѕаЁгыЬЈЛ§ЕчжЎМфЕФаОЦЌжЦдьММЪѕВюОрЃЌЮДРДМИФъЃЌАыЕМЬхЩшБИаавЕЖўИчASMLНјвЛВНЬєеНДЋЭГАджїЕФЛњЛсНЋГжајдіМгЁЃ

Г§СЫвдЩЯЬсЕНЕФАыЕМЬхИїСьгђЖўИчвЕМЈБЌКьЃЌЩѕжСЪЧФцЯЎСњЭЗЕФЪОР§жЎЭтЃЌЦОНш2017КЭ2018ФъДцДЂЦїЪаГЁЕФвьГЃЛ№БЌЃЌШ§аЧдкФЧСНФъЕФгЊЪеГЌдНСЫгЂЬиЖћЃЌГЩЮЊСЫШЋЧђАыЕМЬхАджїЃЌЕЋЫцзХ2019ФъШЋЧђДцДЂЦїЪаГЁЛжИДЦНОВЃЌШ§аЧгжШУГіСЫСњЭЗЮЛжУЃЌгЂЬиЖћвРШЛЪЧФПЧАЕФаавЕАджїЁЃЯдШЛЃЌгыЧАЮФЬсЕНЕФЦѓвЕЛђММЪѕСьгђЯрБШЃЌШ§аЧФцЯЎгЂЬиЖћОпгаНЯЧПЕФХМШЛадЁЃДгИїДѓЪаГЁЕїВщЛњЙЙЕФЭГМЦЪ§ОнРДПДЃЌдкНёКѓМИФъЃЌвдЩЯЬсЕНЕФДѓВПЗжММЪѕЛђгІгУЃЌвРШЛЛсБЃГжСМКУЕФдіГЄЪЦЭЗЃЌвђДЫЃЌвРШЛПДКУетаЉВњвЕЖўИчЃЌЧвдкФГаЉСьгђЖўИчЗДГЌДЋЭГАджїВЂЮШЖЈдкСњЭЗЮЛжУЕФПЩФмадДѓдіЁЃ