5G、独角兽、工业互联网,很难想象有哪一家公司,可以同时集齐上述几项高大上的概念。两年前上市的工业富联,就讲了这样一个前景很美好,难度却不小的故事。

2018年6月8日登上A股的工业富联,不仅创下了36天闪电过会的记录,上市首日也秒涨了44%,总市值3905.58亿元,超过海康威视,成为当时A股市值最高的上市科技公司。在随后的两个交易日,工业富联又一字涨停。

两年之后,工业富联给资本市场的答卷却是,三大业务几乎全面塌方,营收和净利润也大幅下滑,市值从巅峰时期的超5000亿跌到了3000亿左右的尴尬境地。

虽然现状有些尴尬,但这基本符合上市之前的预期。只是这种情况,如今又增添了一分变数:立讯精密在近日发布公告称,将收购纬创集团的iPhone制造业务。

如果说之前,人们对工业富联乃至富士康最大的质疑在于,“能否完成转型升级,实现郭台铭口中的美好愿景”。那现在的疑问就又多了一个,富士康在换档之前能保住既有阵地吗?

无论如何,留给“大象跳舞”的时间已经不多了。

收购背后的弦外之音

7月17日,已经是苹果AirPods和Applewatch的主要组装合作伙伴的立讯精密,发布了一则引起广泛关注的公告:将以约4.72亿美元(折合人民币约33亿元)的价格,收购纬创集团的iPhone制造业务。

这笔交易对纬创中国和立讯精密而言,可以说是双赢。

对立讯精密而言,如果成功的完成了收购,就意味着它将成为首家中国内地的苹果公司代工厂商,打入iPhone的核心供应链,对业绩以及未来的发展都是利好。

纬创的情况与此类似,它旗下的苹果代工厂一共有两个,一个位于江苏昆山,另一个在印度,此次出售的昆山工厂近年来的表现一直不佳。

根据纬创财报数据显示,在拿下新iPhone订单的三年时间里,昆山纬创的营收不仅止步不前,利润更是连年下滑。

在2018年,其营收从前一年的608亿涨至767亿新台币,2019年营收的同比增幅却不到0.1%。利润则出现了腰斩的情况,从2018年的1.6亿新台币,下滑至2019年的6081万新台币。

可见,如果纬创将昆山工厂出售,在摆脱鸡肋的同时,也不会丢掉苹果的订单,一举两得。

唯一感到不安的,也许只有高度依赖苹果订单的富士康了。

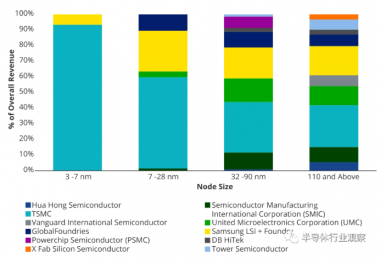

在大陆发展多年的富士康,上市平台其实不止一个工业富联,还包括在香港上市的富智康。饶是如此,富士康最肥的业务“苹果生意”,还是没有被打包进这两家上市公司,而是牢牢掌握在富士康的手里。而立讯精密本次收购的纬创中国的业务,虽然与富士康、和硕同为苹果在中国的代工合作伙伴,但它的份额其实是三者之中最小的。

因此,对手握奶牛且稳坐代工行业一哥宝座的富士康来说,即便立讯精密吃下纬创中国位于中国的工厂,进而得到iPhone的订单,短时间内也伤及不到它的根本。

但郭台铭并不乐观,根据媒体的报道显示,郭台铭在得知这一消息后还是”相当震惊”,表示高度关注后续发展。

其实郭台铭最担忧的,并不是立讯精密吃下纬创中国的份额,而是立讯精密这个动作所透露出的含义。通过收购拿下iPhone订单的立讯精密,不仅分走富士康手中的苹果订单的可能性在增大,此举更揭露了一个事实,那就是富士康的壁垒并没有想象中的那样深厚,同样的业务能做的不只是富士康,而苹果并不愿将过多的订单集中在一家代工厂。

实际上,这个问题并不只有富士康才有,它旗下的另外两家上市公司,工业富联和富智康同样如此。

富智康负责的是非苹果手机组装业务,工业富联负责的则是网络、电信设备、手机部件等业务,本质上与富士康一样,都是在做代工,而且它们所负责的业务远没有苹果业务“肥”,所以“底气”更加不足。

其实“大哥”富士康已经先于“小弟们”进行多元化发展,企图在代工业务增长停滞前,找到新的增长点。但从结果来看,收效甚微的各项新业务,表明富士康现在还无法摘掉代工厂的帽子,而这也将会是富智康和工业富联要面对的现实。

在这几个方面富士康不止是想想这么简单,还给出了自己要做的理由。

比如,特斯拉电动汽车所使用的零部件中,大约30%是富士康生产的,虽然电池未能最终通过特斯拉测试,但富士康已经与北汽合作,在北京地区提供电动汽车租赁服务,并计划与奇瑞联手为贵州省提供类似的服务。

在云计算领域,富士康表示已经与阿里巴巴合作开拓云计算市场,并已开始为阿里巴巴的云计算部门“阿里云”生产服务器。此外,富士康还投资了一些中国的物联网设备公司,并已开发了一些能接入“阿里云”的电器。

尴尬的是,从富士康近几年的而发展来看,虽然在这五大领域取得了一定的进展,但与原本期望实现的目标相差甚远。

以汽车为例,虽然马斯克一早就不看好富士康造车,“与手机或智能手表相比,汽车非常复杂。你不能去找富士康这样的供应商,然后说,‘给我造辆车’。“尽管如此,富士康也没有放弃,还采取了双管齐下的策略。

一方面是围绕整车零部件展开研发与生产进行布局,在2005年以3.7亿的价格拿下了台湾安泰电业的100%股权。安泰是台湾四大汽车线束厂之一,其客户包括福特、大众、尼桑、日产、韩国大宇、上汽通用、马自达等汽车公司。

在锂电池方面富士康也有布局,它旗下的锂电科技专攻锂电池的开发与生产,其产品包括锂电池正极材料、P-DVD电池组等,在日本设有实验室和工厂,与美国、欧洲日本等多家电动汽车生产商均有合作。

富士康还在2017年斥资10亿人民币,入股了国内动力电池行业的龙头企业宁德时代,持有后者1.19%的股份。

另一方面则是沿着汽车产业向外延伸。

联合北汽集团共同出资,推出了电动汽车分时租赁业务“GreenGo(绿狗租车)”。但绿狗租车的发展也不如人意,去年1月16日,绿狗租车在官方微信公众号上宣布“公司因战略调整、车型更换和服务升级等原因,现正式决定从2020年1月17日0时起暂停分时租赁业务的运营。”

富士康还投资了滴滴、摩拜单车,参与了新造车势力小鹏汽车的B轮融资。

在汽车行业周围走了一圈的富士康,终于在2015年宣布进行整车的制造,与腾讯、和谐汽车以3:3:4的股权结构形式,共同出资10亿元成立了“和谐富腾”公司。在规划中,富士康负责的正是汽车的生产制造。

不过“和谐富腾”的结局与绿狗租车相似,在和谐汽车董事长冯长革被爆出因涉及官员案件被带走协助调查,和谐富腾的造车壳资源——浙江绿野汽车已经被法院查封后,富士康选择了撤资。

今年1月,富士康又宣布将联合老牌车企菲亚特克莱斯勒,进军新能源汽车市场。鸿海集团董事长刘扬伟表示,鸿海将会负责产品设计,零部件研发和供应链管理,但不参与汽车组装的过程。

总结富士康的造车之路可以看出,富士康在重视造车的同时,又不想再次成为组装厂,尽管收购了几家零部件企业,但距离造车的目标仍有不小的距离。

这说明,即便不缺资金,不缺标的,代工巨头富士康的大象转身之路也并不好走,身披“工业互联网”外衣的工业富联也同样如此。

名不副实的工业富联

今年6月29日,工业富联召开了一场名为“新基建·新未来”暨工业富联A股上市两周年的高峰论坛。在会上,工业富联公布了近年来取得的突出成就,这些成就整体上延续了郭台铭此前数次提到的“智能制造+工业互联网”的发展战略。

根据官方通稿显示,工业富联的成就主要体现在两方面。

首先是智能制造,工业富联深圳的“柔性装配作业智能工厂”,入选世界经济论坛“制造业灯塔工厂”;其次是科技服务,工业富联打造了跨行业、跨领域的工业互联网应用平台——富士康工业云平台,面向制造企业智能化转型升级,提供硬软整合的科技服务整体解决方案,已在汽车零配件、汽车电子、机动车、等多个领域落地。

此外,工业富联首席数据官刘宗长还表示,工业富联在2020年将打造10个灯塔工厂的整体解决方案标,并进一步探索可规模化复制推广的价值场景与模式创新。

如果单看这场发布会的内容,可能会以为,昔日的代工龙头,已经走过了挣辛苦钱的日子,实现了转型升级。

然而从工业富联上市后的表现来看,事实非但并非如此,作为工业富联根基的代工业务也遇到了困境。

根据iFinD数据显示,上市两年来,工业富联无论是总营收还是净利润,规模和增速均出现了不同程度的下滑,甚至部分已经出现了萎缩。

其中,总营收的增速连降三年,2017年至2019年工业富联的总营收分别为3545亿、4153亿、4087亿元,2017年的增速是30.01%,一年后降至17.16%,去年更是萎缩了1.61%。今年一季度由于疫情影响,其总营收的增速同比大降35.01%。

对于富士康这类的代工企业来说,利润一直是个老大难。除了台积电等少数行业属性特殊的企业,大部分代工企业在利润上都面临同一个问题,那就是忙了一年发现营收规模不小,但利润却不够塞牙缝的。

工业富联的问题则更加严重,它的利润不仅不多,增速也已经疲态尽显。在2017年和2019年,增速分别是10.45%、10.08%,相差无几。2018年则出现了大幅下滑,同比下降了3.93%。

在业务上,形容工业富联的表现用疲态尽显已经不太恰当了,用不如人意更准确一些。工业富联上市后的发展状态呈现出两个鲜明的特点,即主业倒退,新业务的发展停滞不前。

工业富联的业务从大方向上看可分为两个部分,智能制造和科技服务。体现在营收上则是三大板块:通信网络设备、云计算设备、精密工具及工业机器人。

其中,通信网络设备的主要产品包括网络交换机、路由器、无线设备、行动基站等;云计算业务则主要做服务器、存储设备及云服务设备高精密机构件。至于与“工业互联网”关系更密切的精密工具和工业机器人业务,虽然也取得了一定的进展,但目前的产品以内部消化为主。

以营收占比计,2019年通信网络设备业务占据了59.92%的份额。这项支柱业务的营收规模出现了持续性下滑,从2018年的2591亿元降至2019年的2445亿元,增速也从2018年的20.82%降至去年的0.1%。

占39.92%总营收的第二大业务“云计算设备”,表现与通信网络设备业务相似。这部分业务的营收规模虽然仍在增长,但增速也出现了大幅下滑,从2018年的37.11%下滑至2019年的6.33%。

至于被视为工业富联转型跳板,同时也是三项业务中毛利润最高的精密工具及工业机器人业务,在营收中的占比一直不高。

根据财报显示,2018年精密工具及工业机器人业务的营收为5.1亿,同比增长为负,达到46.33%。即便在2019年实现了20.38%的正向增长,这项业务的营收也仅有6.2亿。可见,这项业务不仅在规模上无法与其他两项业务相媲美,在总营收中的占比也实在是微不足道。

因此,从性质看,工业富联的这三项业务,其实就是代工和其他。因此,尽管工业富联在上市之前为自己贴了很多科技标签,但代工才是它的底色,工业富联这个名号有些名不副实。

更糟的是,精密工具及工业机器人业务是工业富联三项业务中,毛利率最高的。以2019年为例,云计算设备业务的毛利润最低,仅有4.02%,低于2018年的4.17%;通信网络设备业务的毛利率为11.17%,与2018年相差无几;精密工具及工业机器人业务的毛利率则高达32.25%。

支柱业务下滑,挑毛利率大梁的业务规模小到可以忽略不计,这表明工业富联在今后的日子里,无论是在利润,还是综合毛利率,都不会好看。

财务状况不佳,必然会影响到企业的经营活动。一个值得注意的现象是,就在工业富联大书特书自己的科技属性和美好未来的同时,其研发费用的增速却出现了下滑。

2018年工业富联累计研发投入为89.99亿元,同比增长13.43%,2019年的研发费用虽然涨至94.27亿元,但同比增速仅有4.76%。另外,工业富联研发费用在总营收中的占比也一直不高,2019年仅有2.24%,2018年则是2.01%。

如此一来就有必要对工业富联身再打一个问号了:对于工业富联而言,到底是业绩不佳导致研发投入放缓,还是研发投入不足导致转型迟迟不见成效呢?

如果是后者,那即便工业互联网是大势所趋,工业富联的成功率也不会太高;如果是前者,以工业富联的现状来看,在未来一段时间之内,代工仍将是它的主业,短时间内工业富联很难做到名副其实。