ЁЁЁЁЙЄвЕШэМўЖджаЙњЙЄвЕЕФЗЂеЙОпгаОіЖЈадЕФжЇГХзїгУ

ЁЁЁЁжаЙњОМУЪББЈЃКШчКЮПДД§ЙЄвЕШэМўЖджаЙњЙЄвЕЦѓвЕЗЂеЙЕФжЇГХзїгУЃП

ЁЁЁЁедУєЃКЙЄвЕШэМўЪЧгУгкФмдДЁЂВЩПѓЁЂдВФСЯЁЂжЦдьвЕЕШЙЄвЕСьгђКЭЙЄвЕЙ§ГЬЕФШэМўЁЃЙЄвЕШэМўЕФФкКЗЧГЃЗсИЛЃЌДЋЭГЕФ“жЦдьвЕаХЯЂЛЏШэМў”НіНіЪЧЦфзгМЏЁЃ

ЁЁЁЁКСЮовЩЮЪЃЌЙЄвЕШэМўЖджаЙњЙЄвЕЕФЗЂеЙОпгаОіЖЈадЕФжЇГХзїгУЁЃетжжжЇГХзїгУЬхЯждкСНДѓЗНУцЃКвЛИіЪЧЖдЙЄвЕВњЦЗЕФММЪѕжЇГХзїгУЃЌСэвЛИіЪЧЖдЙЄвЕЬхЯЕЕФеНТджЇГХзїгУЁЃ

ЁЁЁЁЖдЙЄвЕВњЦЗЕФММЪѕжЇГХзїгУЬхЯждкСНИіЗНУцЃКвЛЪЧШЫЛњНЛЛЅЪНЙЄвЕШэМўИФБфСЫДЋЭГЕФЩшМЦЁЂЙЄвеЁЂЩњВњКЭдЫЮЌЗНЪНЃЌдкШќВЉПеМфжаЃЌПЩвдЖдЪ§зжВњЦЗЕФаЮЁЂЬЌЁЂдЫЖЏЙцТЩЕШЫцЪБЕќДњгХЛЏЃЌЪЙЙЄвЕЙ§ГЬДгЩшМЦвЛПЊЪМОЭШЗБЃУєНнЁЂОЋвцКЭОЋзМЁЃЖўЪЧЧЖШыЪНЙЄвЕШэМўЫмдьСЫЪЕЬхВњЦЗЕФ“ЮхЙй”КЭ“ДѓФд”ЃЌВњЦЗдкЮяРэПеМфЕФааЮЊЫцГЁОАЖјздЖЏЕїећЃЌЦфЮяРэаЮЁЂЬЌЁЂдЫЖЏЙцТЩЕШЫцЪБдкЮяРэПеМфЕќДњгХЛЏЁЃ

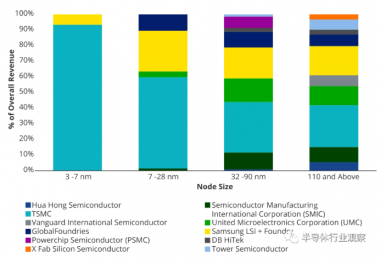

ЁЁЁЁЖдЙЄвЕЬхЯЕЕФеНТджЇГХзїгУвВЬхЯждкСНИіЗНУцЃКвЛЪЧЙЄвЕШэМўдкжаЙњУПФъЫфШЛжЛга5000вкдЊШЫУёБвзѓгвЕФВњжЕЃЌЯрЖдгк38ЭђвкдЊЃЈ2019ФъЃЉЕФЙЄвЕВњжЕжЛЪЧвЛИіСуЭЗЃЌЕЋЪЧЙЄвЕШэМўздЩэЫљОпгаЕФЗХДѓЁЂИГФмЁЂДДаТзїгУЃЌПЩвдЧЫЖЏКЭв§СьжСЩйЪЎБЖвдЩЯЕФЙЄвЕЩњВњЃЌПЩвдгАЯьЕН5ЭђвкдЊ—10ЭђвкдЊЕФИпМлжЕЩшБИЁЃЖўЪЧШчЙћУЛгаЩЯУцЬсЕНЕФСНжжЙЄвЕШэМўЃЌИДдгЙЄвЕВњЦЗИљБОЮоЗЈЩшМЦГіРДЃЈБиаывРРЕНЛЛЅЪНЙЄвЕШэМўЃЉЃЌЩшМЦГіРДЕФЙЄвЕЩшБИвВЮоЗЈдЫааЃЈБиаывРРЕЧЖШыЪНЙЄвЕШэМўЃЉЁЃШчЙћАбИФИяПЊЗХ40ФъРДЫљгаздбаЛђНјПкЕФЩшБИжаЕФШэМўФУЕєЃЌЫљгаЕФЩшБИвВОЭГЩСЫЗЯЭРУЬњЁЃ

ЁЁЁЁИпЕЄЃКЮвЙње§дкМгЫйЭЦЖЏжЦдьвЕЕФжЧФмЛЏЗЂеЙЃЌдкећИіЭЦЖЏЙ§ГЬжаЃЌЙЄвЕШэМўОЭЪЧжЦдьвЕжЧФмЛЏЗЂеЙЕФЙиМќЫљдкЃЌвВЪЧЮДРДЮвЙњЭЦЖЏЯжДњжЦдьвЕЗЂеЙЃЌЬсЩ§ЙњМвжЦдьвЕОКељСІЕФСщЛъЫљдкЁЃЯжДњжЦдьвЕЪЧаХЯЂММЪѕгыжЦдьвЕЩюЖШШкКЯЕФВњЮяЃЌжЦдьвЕДгбаЗЂЕНЩњВњЕНЯњЪлМАЗўЮёЖМЧЖШыСЫШэМўЁЃЦфжаЩцМАгВМўЁЂШэМўЁЂЭјТчЁЂМЦЫуЕШЖржжММЪѕКЭжЦдьММЪѕЕФШкКЯЃЌЖјЙЄвЕШэМўЪЧЦфжазюЮЊЙиМќЕФММЪѕЃЌЮоТлЪЧгВМўЁЂЭјТчЁЂМЦЫуЕШММЪѕКЭжЦдьЙЄвеШкКЯЃЌЖМРыВЛПЊШэМўЖЈвхЁЂБрТыКЭЗтзАЁЃ

ЁЁЁЁЛЦТЗДЈЃКЙЄвЕШэМўЛљгкЙЄвЕжЊЪЖКЭОбщЕФГщЯѓМАТпМЪсРэЃЌТњзуЬиЖЈЕФЙЄвЕГЁОАашЧѓЃЌЪЧЙЄвЕММЪѕШэМўЛЏЕФживЊГЩЙћЁЃ

ЁЁЁЁДЋЭГЙЄвЕШэМўИВИЧСЫЦѓвЕбаЗЂЩшМЦЁЂЩњВњПижЦЁЂзщзАВтЪдЁЂЪлКѓдЫЮЌЁЂдЖГЬЗўЮёЕШИїЛЗНкЃЌжївЊЪЧвдаХЯЂЛЏЪжЖЮжЇГжЙЄвЕЦѓвЕИїИіЛЗНкЕФаЇТЪЬсЩ§ЁЂжЪСПЬсЩ§ЁЃЛљгкЙЄвЕЛЅСЊЭјЦНЬЈЕФЙЄвЕШэМўЃЌГ§СЫДЋЭГЙЄвЕШэМўЬсЙЉЕФаХЯЂЛЏФмСІЭтЃЌИќФмДјРДжЦдьвЕЩЬвЕФЃЪНЕФБфИяжЇГХЃЌАќРЈаЭЌбаЗЂЁЂИіадЛЏЖЈжЦЁЂЭјТчжЦдьЁЂдкЯпдЫЮЌЁЂЗжЪБзтСоЕШСьгђЁЃ

ЁЁЁЁЙЄвЕШэМўЕФБОжЪЪЧЦѓвЕжЊЪЖКЭММЪѕОїЧЯЕФФЃаЭЛЏЁЂФЃПщЛЏЁЂБъзМЛЏКЭШэМўЛЏЃЌФмЙЛгааЇЕиДйНјжЊЪЖЕФЯдадЛЏЁЂЙЋгаЛЏЁЂзщжЏЛЏЁЂЯЕЭГЛЏЃЌМЋДѓЕиБуРћСЫжЊЪЖЕФгІгУКЭИДгУЁЃНЋвбгаЕФЙЄвЕММЪѕзЊЛЛЮЊЙЄвЕШэМўЃЌШЫЕФЙЄзїНЋДгИДдгЕФжБНгПижЦЛњЦїКЭЩњВњзЪдДзЊЮЊЧсЫЩЕФЭЈЙ§ЙЄвЕШэМўПижЦЛњЦїЃЌЩѕжСЪЧгЩЙЄвЕШэМўзджЮПижЦЛњЦїЁЃШЫЕФРЭЖЏаЮЪННЋгЩЬхСІРЭЖЏЙЄзїж№ВНзЊБфЮЊИќгавтвхЕФжЊЪЖДДдьЙЄзїЃЌДгЖјДѓДѓЬсИпИіЬхРЭЖЏМлжЕЁЃЙЄвЕШэМўПЩвдШУЙЄвЕММЪѕОбщгыжЊЪЖЕУЕНИќКУЕиБЃЛЄгыДЋГаЁЂИќПьЕидЫзЊЁЂИќДѓЙцФЃЕигІгУЃЌДгЖјЪЎБЖЩѕжСАйБЖЕиЗХДѓЙЄвЕММЪѕЕФаЇгІЃЌЭЦЖЏЙЄвЕжЊЪЖЕФГСЕэЁЂИДгУКЭжиЙЙЁЃ

ЁЁЁЁЮвЙњЙЄвЕШэМўгыЙњЭтЭЌааЕФВюОрВЛЖЯРДѓ

ЁЁЁЁжаЙњОМУЪББЈЃКФПЧАЃЌЮвЙњЛљДЁШэМўКЭЙЄвЕШэМўДцдкФФаЉЖЬАхШѕЯюЃП

ЁЁЁЁедУєЃКЮвЙњЕФЛљДЁШэМўКЭЙЄвЕШэМўЕФТфКѓЧщПіЪЧСюШЫе№ОЊЕФЁЃЮвгыВПЗжвЕФкзЈМвГЄЦкЙлВьгыЗжЮіКѓвЛжТШЯЮЊЃЌЙЄвЕШэМўЪЧИФИяПЊЗХвдКѓЃЌЮЈвЛвЛИігыЙњЭтЭЌааВЛЖЯРДѓВюОрЕФЙЄвЕЯИЗжВњЦЗСьгђЁЃ

ЁЁЁЁМђЕЅЕиЫЕЃЌПЩвдЗжЮЊРњЪЗЁЂЯжзДЁЂШЯжЊетШ§ИіЗНУцЕФ“ЖЬАх”ЁЃ

ЁЁЁЁРњЪЗЃКвЛЪЧДгЩЯЪРМЭ80ФъДњПЊЪМвдИпаЃНЬЪІЮЊжїПЊЗЂЙЄвЕШэМўЃЌФбвдЩЬвЕЛЏЁЃСєдкИпаЃПЊЗЂЕФШэМўЃЌДѓЖМ“ЫРЕє”ЛђепБфГЩСЫЪЕбщЪвЙЄОпЁЃЩйЪ§зпГіИпаЃЖРСЂЗЂеЙЕФЦѓвЕМсГжСЫЯТРДЁЃЖўЪЧЙњЭтЙЄвЕШэМўДѓЖМЦ№дДгкЙЄвЕОоЭЗЃЌгХЛЏгкЙЄвЕГЁОАЁЃЖјЙњФкЙЄвЕШэМўДгПЊЪМШБЗІЦѓвЕНщШыЃЌЮоЗЈдкЙЄвЕГЁОАжаВЛЖЯЕќДњгыгХЛЏЃЌдьГЩШэМўКмФбЪЪгУгкЙЄвЕГЁОАЃЌШБЗІЪаГЁОКељСІЁЃШ§ЪЧЖдгкжЊЪЖВњШЈЖдЙЄвЕШэМўЗЂеЙЕФБЃЛЄгыДйНјзїгУВЛСЫНтЃЌМгШыWTOКѓПЊЪМзЂжижЊЪЖВњШЈЃЌЕЋЪЧвЛжБУЛгаЧПгаСІЕиЁЂШЋУцЕиДђЛїЕСАцЁЃЫФЪЧКіЪгЛљДЁПЦбаЃЌЫљгаЕФШэМўзюжеЖМашвЊЛљДЁПЦбаЕФгаСІжЇГХЁЃ

ЁЁЁЁЯжзДЃКвЛЪЧВЦЮёжЦЖШВЛЦЅХфЃЌШэМўВЛФмзіГЩЦѓвЕЙЬЖЈзЪВњЁЃЖўЪЧДѓаЭЙњЦѓЦеБщШЋУцЪЙгУЙњЭтШэМўЃЌВЛИвОіВпЪЙгУЙњВњШэМўЬцДњЁЃШ§ЪЧжаУРУГвзФІВСжаЃЌЙЄвЕШэМўвбОГЩЮЊвЛжжОЋзМДђЛїжаЙњЦѓвЕЕФ“Ъ§зжЮфЦї”ЁЃ

ЁЁЁЁШЯжЊЃКвЛЪЧИїМЖСьЕМЖдЙЄвЕШэМўЕФИХФюВЛЧхГўЃЌНЋЙЄвЕШэМўЛьЭЌгкITШэМўЁЃЖўЪЧЙЄвЕШэМўЭГМЦПкОЖЛьТвЃЌЛђепИљБОУЛгаЙЄвЕШэМўЕФЭГМЦЁЃШ§ЪЧвдЮЊЙЄвЕШэМўПЩвдЖЬЦНПьЃЌЭЖзЪОЭФмМћаЇвцЃЌВЛдИвтзіГЄЦкЙцЛЎгыЭЖШыЁЃ

ЁЁЁЁИпЕЄЃКЕквЛЃЌЕззгБЁЁЃгыХЗУРЙњМвЯрБШЃЌЮвЙњЛљДЁШэМўКЭЙЄвЕШэМўбаЗЂНЯЭэЁЃЛљДЁШэМўзїЮЊећИіШэМўЬхЯЕЕФКЫаФЛљДЁВПЗжЃЌЪЧвЛЧагІгУШэМўЗЂеЙЕФЛљДЁЃЌТЂЖЯаЇгІдчвбаЮГЩЃЌвђДЫЦ№ВННЯЭэЕФЙњВњЛљДЁШэМўГЇЩЬЃЌЬцЛЛЙ§ГЬКмМшФбЃЌФбвдДђЦЦаавЕТЂЖЯЃЛЙЄвЕШэМўСьгђЃЌЙЄвЕЛЏНјГЬЦ№ВНЭэЃЌЙЄвЕаХЯЂЛЏОбщЛ§РлИќМгБЁШѕЃЌЙЄвЕШэМўЪаГЁЬхСПаЁЃЌСњЭЗЦѓвЕВњЦЗММЪѕЪЕСІШдгавЛЖЈВюОрЁЃЭЌЪБЃЌЮвЙњЙЄвЕШэМўВњвЕМлжЕСДДцдкЪЇКтЯжЯѓЃЌдкМлжЕСДИпЖЫЕФКЫаФММЪѕЛЗНкШчбаЗЂЩшМЦШэМўзджїЛЏГЬЖШКмЕЭЃЌЖјдкМлжЕСДЯрЖдЕЭЖЫЕФЙмРэШэМўЕШСьгђЃЌзджїЛЏГЬЖШЯрЖдНЯИпЁЃ

ЁЁЁЁЕкЖўЃЌгІгУФбЁЃЮвЙњЛљДЁШэМўКЭЙЄвЕШэМўШБЗІЯргІЕФВњвЕЩњЬЌЬхЯЕЁЃЦфдвђвЛЗНУцдкгкЙњЭтГЇЩЬЕФЩњЬЌШІдчвбаЮГЩЃЌВњвЕСДЩЯжаЯТгЮЦѓвЕЭъећЃЌгУЛЇЯАЙпдчвбаЮГЩЃЌЙњФкГЇЩЬЩњЬЌНЈЩшДІгкЦ№ВННзЖЮЃЌЩаВЛЭъЩЦЃЌЖјЧвФбвдеце§ИФБфгУЛЇЕФЪЙгУЯАЙпЃЛСэвЛЗНУцдкгкЭтзЪЦѓвЕТЂЖЯСЫДѓЖрЪ§ЕФЭЗВППЭЛЇЃЌдкКЫаФММЪѕЁЂВњЦЗГЩЪьЖШКЭгЊЯњЧўЕРЕФЭъЩЦГЬЖШЩЯЃЌЙњФкГЇЩЬЖМФбвдЭЌЭтзЪЦѓвЕОКељЁЃ

ЁЁЁЁЕкШ§ЃЌДДаТЩйЁЃЮвЙњЛљДЁШэМўКЭЙЄвЕШэМўЦѓвЕШБЗІДДаТЁЃЙњФкГЇЩЬдкФГаЉСьгђПЩвдКЭЙњЭтЦѓвЕОКељЃЌЕЋВњЦЗЕФзлКЯЪЕСІЛЙДцдквЛЖЈВюОрЃЌДІгкзЗИЯепНЧЩЋЃЌШБЗІДДаТЭЛЦЦЁЃЦфдвђвЛЪЧШБЗІЯрЙизЈУХеыЖдДДаТЗНУцЕФЗіГжеўВпЁЃЖўЪЧЦѓвЕШБЗІДДаТзЪН№ЁЃЯжНзЖЮЙњФкГЇЩЬзЪН№ЖрЮЊздГяЃЌеыЖдЛљДЁШэМўКЭЙЄвЕШэМўСьгђЕФЭЖзЪАИР§МЋЩйЃЌН№ШкЪжЖЮЕФШБЗІЕМжТЦѓвЕбаЗЂзЪН№ЕФибЗІЃЌЖјЛљДЁШэМўКЭЙЄвЕШэМўВњЦЗЕФДДаТбаЗЂЃЌЭљЭљашвЊЭЖШыОоДѓЕФВЦСІКЭШЫСІЁЃШ§ЪЧШЫВХЩйЁЃШЫВХХрбјЪЧЛљДЁШэМўКЭЙЄвЕШэМўЗЂеЙЕФжижажЎжиЃЌЖјЮвЙњФПЧАдкШЫВХХрбјЗНУцДцдкаЃЦѓСЊКЯВЛЙЛНєУмЕФЮЪЬтЃЌеыЖдЛљДЁШэМўКЭЙЄвЕШэМўСьгђЕФжиЕуИпаЃЁЂжиЕузЈвЕЕФШЫВХХрбјДцдкЖЯЕЕЯжЯѓЃЌЭЌЪБЯрЙиШэМўШЫВХЛЙУцСйзХБЛЛЅСЊЭјаавЕИпаНЮќв§ЕФКчЮќаЇгІЃЌЕМжТВњвЕШЫВХШБПкШевцРЉДѓЁЃ

ЁЁЁЁЛЦТЗДЈЃКЮвШЯЮЊЃЌЮвЙњЛљДЁШэМўКЭЙЄвЕШэМўЕФЖЬАцШѕЯюгавдЯТСНЕуЁЃ

ЁЁЁЁвЛЪЧШБЗІзуЙЛЕФЪ§ОнНјаажЇГХЁЃЙЄвЕШэМўЕФКЫаФЪЧЙЄвЕЛљДЁЪ§ОнЃЌгаЪ§ОнжЇГХЕФЙЄвЕШэМўЙІФмВХЧПДѓЁЃШЛЖјЃЌФПЧАВЛЭЌГЇМвЩшБИЕФПижЦавщВЛЭЌЃЌЖјГЇМвжЎМфавщВЛПЊЗХЃЌЕМжТЛњЦїЩшБИФбвдСЌНгЃЌЮоЗЈВЩМЏЩшБИдЫааЪ§ОнЃЌФбвдЖдЙЄвЕжЊЪЖНјааЗтзАЁЃ

ЁЁЁЁЖўЪЧЙЄвЕзЈвЕММЪѕСьгђЮЂЗўЮёЙІФмФЃПщИГФмВЛзуЁЃЙЄвЕЛЅСЊЭјЦНЬЈЖЈЮЛгкЙЄвЕВйзїЯЕЭГЃЌЪЧЙЄвЕAPPЕФживЊдиЬхЃЌЙЄвЕAPPдђжЇГХСЫЙЄвЕЛЅСЊЭјЦНЬЈжЧФмЛЏгІгУЁЃЙЄвЕШэМўЕФПЊЗЂЪмЯогкЙЄвЕзЈвЕММЪѕСьгђЮЂЗўЮёЙІФмФЃПщИГФмВЛзуЁЃЮЂЗўЮёЙІФмФЃПщдкЙЄвЕЛЅСЊЭјЦНЬЈжаЗтзАСЫЙЄвЕММЪѕЁЂжЊЪЖЁЂОбщЁЂФЃаЭЕШЙЄвЕдРэЃЌЙЉЙЄвЕAPPПЊЗЂепЕїгУЁЃЙЄвЕзЈвЕЛЏГЬЖШИпЁЂKnow-HowВювьДѓЃЌЙЄвЕжЊЪЖЁЂОбщЁЂЛњРэГСЕэКЭгІгУФбЃЌЖјЮвЙњжЦдьвЕЙЄвеШэМўЛЏЛљДЁБЁШѕЃЌЕМжТЮвЙњжЦдьаавЕЕФЛњРэФЃаЭШБЪЇНЯЮЊбЯжиЁЃеташвЊЙЄвЕЛЅСЊЭјЦНЬЈдкПчаавЕПчСьгђЗНУцЕФзЈвЕММЪѕгыжЊЪЖЩЯгаИќДѓЕФГСЕэЁЃ

ЁЁЁЁДѓжааЭжЦдьЦѓвЕзщНЈЙЄвЕШэМўЦѓвЕЕФРћгыБз

ЁЁЁЁжаЙњОМУЪББЈЃКДѓжааЭжЦдьЦѓвЕдквЕЮёЪЕМљжаПЊЗЂГівЛаЉздЩэгІгУЕФЙЄвЕШэМўЃЌгааЉжЦдьЦѓвЕЛЙзщНЈСЫЙЄвЕШэМўЦѓвЕЁЃжЦдьЦѓвЕзщНЈЙЄвЕШэМўЦѓвЕЕФРћБзШчКЮЃП

ЁЁЁЁедУєЃКгааЉДѓаЭЦѓвЕзщНЈСЫздМКЕФШэМўЦѓвЕЃЌзЈУХПЊЗЂЪЪгУгкЦѓвЕздЩэЕФЙЄвЕШэМўЃЌетЪЧЦѓвЕгІгажЎОйЃЌжЕЕУЙФРјКЭЬсГЋЃЌЖјЧветаЉздгаШэМўШЗЪЕИјЦѓвЕДјРДСЫНЯДѓаЇвцЁЃЙњЭтЙЄвЕОоЭЗЖМгаздМКЕФЙЄвЕШэМўПЊЗЂВПУХЃЌздга/зЈгУШэМўЪ§СПОоДѓЁЃР§ШчЃЌВЈвєЙЋЫОЪЙгУСЫДѓдМ1000жжЩЬгУШэМўЃЌЕЋЪЧздМКбаЗЂЕФздга/зЈгУШэМўНќ7000жжЁЃ

ЁЁЁЁЙњФкЦѓвЕПЊЗЂздгаЙЄвЕШэМўЕФР§зггаКмЖрЃЌБШШчЃЌжавБШќЕЯНЋГЄЦкЛ§РлЕФвБН№ММЪѕПЊЗЂГЩСЫздМКЕФCISDigitalЙЄвЕЛЅСЊЭјЦНЬЈШэМўНтОіЗНАИЃЛжаКНЙЄвЕЧПЖШЫљвРОнздМКЕФНсЙЙЧПЖШЗжЮігыгХЛЏОбщПЊЗЂСЫHAJIFДѓаЭCAEШэМўЕШЁЃетСНжжЙЄвЕШэМўПЊЗЂЙ§ГЬГжајСЫ40ФъвдЩЯЁЃ

ЁЁЁЁЦѓвЕздМКПЊЗЂЙЄвЕШэМўЕФКУДІЪЧЃКНЋЖрФъаЮГЩЕФЙЄвЕММЪѕ/жЊЪЖГСЕэЯТРДЃЌдкШќВЉПеМфвЛжБгРајДЋГаЯТШЅЁЃБзЖЫЪЧЃКЦѓвЕЭљЭљзЈзЂгкЯИЗжзЈвЕММЪѕЃЌВЛЩУГЄЪаГЁдЫгЊгыЩЬвЕЛЏЁЃМИКѕЫљгаЦѓвЕПЊЗЂЕФЙЄвЕШэМўЖМФбвдГЩЮЊЩЬгУШэМўЁЃ

ЁЁЁЁИпЕЄЃКПЩвдЫЕЃЌЫцзХЙЄвЕЛЅСЊЭјЕФВЛЖЯЗЂеЙЃЌКмЖрДѓжааЭжЦдьвЕЦѓвЕЖМИљОнздЩэдкИїздСьгђФкЕФЬиГЄПЊЗЂСЫЙЄвЕШэМўЛђепзщНЈСЫЙЄвЕШэМўЦѓвЕЁЃЙњЭтЕФДњБэЪЧЮїУХзгЁЂДяЫїЕШЃЌЙњФкЕФДњБэЦѓвЕЪЧИЛЪППЕЁЂаьЙЄЕШЁЃ

ЁЁЁЁДггХЕуРДПДЃЌжЦдьвЕЦѓвЕЕФбаЗЂЙЄвЕШэМўЛђепГЩСЂШэМўЦѓвЕЃЌвђЮЊЦфЗЧГЃСЫНтздЩэжЦдьвЕЕФдЫаадРэКЭЙЄвЕЛњРэЃЌЦфШэМўВњЦЗгыЦфЩњВњЙ§ГЬКЭашЧѓИќМгЦЅХфЃЌММЪѕШкКЯЖШИќИпЁЃЕЋБзЖЫЪЧЃЌвђЮЊжЦдьвЕгыШэМўаавЕВювьадНЯДѓЃЌВЛФмМАЪБИњзйШэМўаавЕЕФЗЂеЙЬЌЪЦЃЌжЦдьЦѓвЕзщГЩЕФШэМўЦѓвЕЙЋЫОШнвзДцдкВњЦЗММЪѕВЛЙЛЯШНјЁЂИќаТВЛЙЛПьЕШЮЪЬтЁЃвђДЫЃЌКЯРэЕиНЋЖўепШкКЯВХЪЧЮДРДЙЄвЕШэМўЦѓвЕЕФЗЂеЙжЎТЗЁЃДгЙњФкРДПДЃЌФПЧАКмЖрДѓаЭжЦдьвЕЦѓвЕЖМЛсЭЈЙ§ВЂЙККЭЭЖзЪЕФЗНЪНЙКТђвЛаЉШэМўЙЋЫОЃЌдйХфКЯздМКЕФаавЕОбщЃЌЛсВњЩњБШНЯКУЕФаЇЙћЁЃ

ЁЁЁЁЛЦТЗДЈЃКетЪЧБиШЛЗЂеЙЕФЧїЪЦЃЌЕТЙњЕФЮїУХзгШэМўЁЂУРЙњЕФGEDigitalОЭЪЧетУДРДЕФЁЃЭЌЪБЃЌВПЗжИіадЛЏЕФЙЄвЕШэМўЦѓвЕЃЌДгЙ§ШЅХЗУРЕФОбщРДПДЃЌзюжеЛсГЩЮЊЭЈгУадПчаавЕШэМўЕФвЛВПЗжЙІФмФЃПщЃЌЛђепAdd-onЃЌРрЫЦгкPDMЕФЗЂеЙЙ§ГЬЃЌзюжеаЮГЩTeamCenterЁЂWindchillЁЂSolidworksЕШМИПюТЂЖЯадВњЦЗЁЃЖјжаЙњЕФЙЄвЕЛЅСЊЭјЦНЬЈЗЂеЙЃЌзюжевВЛсЪЧРрЫЦЕФТЗОЖЃЌЭЈгУЕФЦНЬЈЛљДЁМмЙЙдкИїИіДѓаЭжЦдьвЕЕФзЈвЕСьгђЪЪХфЃЌЖјДѓаЭжЦдьвЕздМКЗѕЛЏЕФЙЄвЕШэМўЃЌвЛВП

ЁЁЁЁЗжНЋзЊЛЏЮЊЦНЬЈЩЯЕФЮЂЗўЮёЛЏФЃПщЁЃ

ЁЁЁЁАДеежаЙњЦѓвЕЕФЪЕМЪашЧѓ“ЛЛЕРГЌГЕ”

ЁЁЁЁжаЙњОМУЪББЈЃКФњдѕбљПДЮвЙњЙЄвЕШэМўИќОпгаЯжЪЕвтвхЕФЗЂеЙЗНЯђЃП

ЁЁЁЁедУєЃКЙњФкЯжгаЙЄвЕШэМўЦѓвЕЦЋгкаЁЁЂЩЂЁЂзЈЁЃОјДѓЖрЪ§ЮоЗЈгыЙњЭтЙЄвЕШэМўаЮГЩОКељЃЌжЛЪЧдкОжВПЯИЗжСьгђХМЖћеМгХЪЦЃЈШчMESЁЂHMI/SCADAМАзЈгУШэМўЃЉЁЃгыЭЌРрШэМўЯрБШЃЌЛљБОХаЖЯЪЧЃКгыЙњЭтЭЌаагазХ20—30ФъЕФВюОрЁЃ“ЭфЕРГЌГЕ”ЪЧГеШЫЫЕУЮЃЌ“ЛЛЕРГЌГЕ”ЛђаэгаПЩФмЁЃ

ЁЁЁЁ“ЛЛЕР”ЕФвтЫМЪЧИФБфШќЕРЃЈгЮЯЗЙцдђЃЉЁЃИФБфШќЕРЕФЗНЗЈгаКмЖрЃЌР§ШчЃЌжЦЖЈжаЙњЕФЙЄвЕШэМўБъзМЃЌВЛдйбигУЙњМЪЩЯдМЖЈЫзГЩЕФCAXЁЂPDMЁЂERPЕШШэМўЗНЪНЗжРрЃЌЖјЪЧАДеежаЙњЦѓвЕЕФЪЕМЪашЧѓжиаТЗжРрДђАќЃЛдкЙЄвЕШэМўЦеБщдЦЛЏЕФДѓЧїЪЦЯТЃЌТЪЯШжЦЖЈЛљгкЙЄвЕдЦЕФЙЄвЕШэМўПЊЗЂЙцЗЖЃЌЙФРјЦѓвЕПЊЗЂдЦЛЏШэМўЃЛЙФРјДЋЭГМмЙЙЕФЙЄвЕШэМўЧЈвЦЕНЙЄвЕЛЅСЊЭјЦНЬЈЩЯЃЌГЩЮЊЙЄвЕAPPЃЛЙФРјЦѓвЕвдЙЄвЕММЪѕШэМўЛЏЮЊзмЬхЗЂеЙЗНЯђЃЌНЋЦѓвЕЯжгаММЪѕЛ§РлзЊЛЏЮЊЙЄвЕШэМўЕШЁЃ

ЁЁЁЁЭЌЪБЃЌЮвЖдгыЙЄвЕШэМўЯрЙиШЫЪПЬсвдЯТМИЕуНЈвщЁЃ

ЁЁЁЁОіВпепЃКГфЗжШЯжЊЙЄвЕШэМўЕФЖРЬиадКЭживЊадЃЌЮ№НЋЙЄвЕШэМўЛьЭЌгкЦеЭЈШэМўЃЛЙЄвЕШэМўгІИУзїЮЊЙЄвЕЦЗРДПДД§ЃЛвЊЧѓбыЦѓ/ЙњЦѓБиаыЪЙгУвЛЖЈЪ§СПЕФЙњВњЙЄвЕШэМўРДбажЦВњЦЗЃЌЗёдђВЛгшвдЙњВІзЪН№жЇГжЃЛНЋЙњЦѓПЊЗЂЙЄвЕШэМўЕФГЩБОПДзїРћШѓЃЛБиаыжиЪгЛљДЁПЦбаЁЃ

ЁЁЁЁЙмРэепЃКЪЪЖШеўВпжЇГжЃЌЗігХЧПгХЃЛОЛЛЏЪаГЁПеМфЃЌбЯРїДђЛїЕСАцЃЛгаЕСАцЃЌЮоЙЄвЕШэМўЃЈгыЙњБ№/ВњЕиЮоЙиЃЉЃЛЙЄвЕШэМўвЊФмзіГЩЦѓвЕзЪВњЃЈЪ§зжзЪВњЃЉЁЃ

ЁЁЁЁЪЙгУепЃКГфЗжз№жиЙЄвЕШэМўжЊЪЖВњШЈЃЌЛЈЧЎТђШэМўЃЌОмОјгУЕСАцЃЛзЂжиЛ§РлздМКЕФЙЄвЕММЪѕ/жЊЪЖЃЌзіКУЙЄвЕММЪѕШэМўЛЏЁЃ

ЁЁЁЁПЊЗЂепЃКПЊЗЂЙЄвЕШэМўБОЪЧЙњШЫЧПЯюЁЃВЛвЊТњзугкОжВПЙІФмКЭСуЩЂзїеНЃЌдкзщжЏЩЯБЇЭХаЭЌЃЌдкМмЙЙЩЯЖдБъИпЖЫЃЌдкЬхЯЕЩЯБЫДЫаЕїЃЌдкЙІФмЩЯЛЅВЙМЏГЩЁЃ

ЁЁЁЁИпЕЄЃКШќЕЯШЯЮЊЃЌДгФПЧАРДПДЃЌЯрЖдБШНЯживЊЕФЗЂеЙЗНЯђЪЧгІИУбаЗЂЩшМЦРрЙЄвЕШэМўЃЌШчCADЁЂPRMЕШСьгђЃЌЯрЖдгкбаЗЂРрЕФШэМўРДЫЕЃЌЙњФкЦфЫћЗНЯђЕФЙЄвЕШэМўЖЬАхЮЪЬтЯрЖдНЯаЁЁЃДгЯжЪЕРДПДЃЌЙњЭтвВИќЖрЪЧжиЕуЭЈЙ§баЗЂРрЕФЙЄвЕШэМўРДЖдЮвЙњПЊеЙжЦВУЕШЁЃЖјвЊЗЂеЙЙЄвЕШэМўЃЌгаМИИіЮЪЬташвЊЙизЂЃКвЛЪЧЖдгкжЊЪЖВњШЈЕФБЃЛЄЁЃжЛгаСМКУЕФжЊЪЖВњШЈБЃЛЄЬхЯЕВХФмИќКУЕиЭЦЖЏКЭжЇГжШэМўЦѓвЕМгЫйбаЗЂЁЃЖўЪЧЖдгкШЫВХЕФБЃЛЄКЭХрбјЁЃШ§ЪЧећЬхЩњЬЌЕФХрбјЁЃгЩгкЮвЙњЙЄвЕШэМўЗЂеЙНЯЭэЃЌITЩњЬЌЬхЯЕКЭВњЦЗИќЖрДгЙњЭтв§ШыЃЌвђДЫЮвЙњздЩэЙЄвЕШэМўВњЦЗЕФЪЙгУЩњЬЌЩаЮДаЮГЩЃЌвЊИјЙњФкШэМўВњЦЗЪЙгУЕФЛњЛсЁЃ

ЁЁЁЁЛЦТЗДЈЃКЮвЙњЙЄвЕШэМўИќОпгаЯжЪЕвтвхЕФЗЂеЙЗНЯђБиШЛЪЧзджїПЊЗЂЁЃ

ЁЁЁЁдкЭтЙњЪаГЁЃЌЙЄвЕШэМўаавЕвбаЮГЩОоЭЗТЂЖЯЕФОжУцЃЌШчбаЗЂЩшМЦРрШэМўСьгђгЩДяЫїЁЂЮїУХзгЁЂХЗЬиПЫЕШОоЭЗеМОнзХММЪѕКЭЪаГЁгХЪЦЃЛдкЩњВњПижЦШэМўСьгђЃЌЮїУХзгБЃГжаавЕСњЭЗЕиЮЛЃЛаХЯЂЙмРэРрШэМўСьгђгЩSAPЁЂOracleеМОнжїЕМЕиЮЛЁЃ

ЁЁЁЁЙЄвЕШэМўдкжЧФмжЦдьжаЗЂЛгзХживЊЕФзїгУЁЃФПЧАЃЌжЧФмжЦдьвбГЩЮЊШЋЧђИїЙњЕФОКељНЙЕуЁЃжЧФмжЦдьдкПижЦГЩБОЁЂЬсЩ§аЇТЪЗНУцЕФзїгУвбОЕУЕНжЄЪЕЁЃдкЙ§ШЅЕФКмГЄвЛЖЮЪБМфРяЃЌжаЙњжЦдьвЕЕФДДаТФЃЪНжївЊАќРЈ“в§НјЯћЛЏ”ЁЃЕЋЪЕМЪЩЯЃЌв§НјЯћЛЏБОЩэЖМЪЧвЊОРњИДдгЕФбщжЄЙ§ГЬЃЌВЂЧвКмЖрШэМўвВВЛЗћКЯжаЙњЕФЪЕМЪЧщПіЃЌЕМжТетжжЯћЛЏЮќЪеЭљЭљФбвдШЁЕУГЩаЇЃЌЪаГЁЛЛММЪѕЪЕМЪЩЯвВВЂЮДеце§ЛЛРДММЪѕЁЃ

ЁЁЁЁЮвЙњЙЄвЕШэМўИќОпЯжЪЕвтвхЕФЗЂеЙЗНЯђЪЧЛљгкжаЙњЙЄвЕУХРрКЭЙЄвЕгІгУГЁОАЃЌПЊЗЂГіЪЪгУгкжаЙњжЦдьИїгІгУГЁОАЕФЙЄвЕШэМўЃЌШУЙЄвЕЦѓвЕКЭПЦбагІгУВЛЪмЭтЙњММЪѕ“ПЈВБзг”ЃЌЖРСЂзджїВХФмздСІИќЩњЁЃ

ЁЁЁЁЙЄвЕШэМўЪЧЛљгкЙЄвЕЛЅСЊЭјЦНЬЈзіЕФгІгУПЊЗЂЁЃЗЂеЙЙЄвЕШэМўГЩАмЕФЙиМќдкгкЙЄвЕЛЅСЊЭјЦНЬЈЁЃ

ЁЁЁЁЙЄвЕЛЅСЊЭјЦНЬЈЪЧВйзїЯЕЭГЃЌЪзЯШЪЧЫќФмЯђЯТСЌНг“ШЫЛњСЯЗЈЛЗ”ЃЌЧАУцврЬсЕНЙЄвЕЩшБИавщжкЖрЃЌетвЊЧѓЙЄвЕЛЅСЊЭјЦНЬЈФмИВИЧжїСїЙЄвЕПижЦЦїЃЌжЇГжЖржжЙЄвЕавщНтЮіЃЌЪЪХфЙњМЪЭЈгУгВМўНгПкЃЌПЩЮЊгУЛЇЬсЙЉЩшБИвЛеОЪНПьЫйНгШыЁЃетбљВХФмВЩМЏИќЖрЕФЙЄвЕЪ§ОнЃЌГСЕэИќЖрЕФЙЄвЕЛњРэЁЃ

ЁЁЁЁЦфДЮЪЧЖдЙЄвЕЪ§ОнЕФДІРэЃЌМДЪБађЪ§ОнЕФДІРэЁЃЙЄвЕЪ§ОнЪЧИпЦЕТЪЧвДѓСПЕФЃЌДІРэвЊЧѓдЖИпгкЯћЗбЛЅСЊЭјЕФЪ§ОнЁЃЭЌЪБЃЌдкЦНЬЈМмЙЙЩЯвЊЪЪгІЕЅЕуИпЦЕДЮЪ§ОнВЂЗЂДЋЪфЁЂМЦЫуЁЂзЊЛЛЁЂДцДЂЕФЮЪЬтЃЌЭљЭљвЛИіДѓаЭЩшБИУПУыПЩвдВњЩњ200—300ИіВЮЪ§ЃЌУПИіВЮЪ§гаЩЯЭђДЮШЁЪ§ЁЃетвВвЊЧѓСЫЩЯВуЕФЙЄвЕШэМўФмДгетбљЕФЪ§ОнжазїГіЯьгІКЭЗжЮіЃЌвдМАзюжеаЮГЩБеЛЗПижЦТпМЁЃЫљвдЃЌЪїИљЛЅСЊЕФЦНЬЈЩшМЦЃЌОЭЪЧЮЊСЫЭъГЩетбљвЛЖЮЙЄвЕШэМўЕФЙВадММЪѕжЇГХЃЌАяжњЦНЬЈЩЯЕФЙЄвЕШэМўПЩвдЕїгУЗтзАКУЕФЮЂЗўЮёКЭзщМўЃЌМѕЩйВЛЭЌРраЭЕФЙЄвЕШэМўдкЙВадФЃПщЩЯЕФжиИДПЊЗЂКЭДІРэЁЃетвЛРрЕФПЊЗЂЃЌЭљЭљеМЕНШэМўПЊЗЂСПКЭПЊЗЂФбЖШЕФ90%ЃЌЖјЯЕЭГНчУцКЭвЕЮёСїГЬЕФПЊЗЂЃЌОЭШчЭЌБљЩНвЛНЧЃЌЭљЭљВЛзу10%ЕФФбЖШЁЃ

ЁЁЁЁдйДЮЪЧгІгУЕФЖрбљадЁЃжЦдьвЕВЛЭЌаавЕЕФгІгУЪЧВЛвЛбљЕФЃЌашвЊЛљгквЛИіЦНЬЈШЅЙЙНЈВЛЭЌЕФгІгУЁЃЯрЛЅаЭЌЃЌаЮГЩећЬхЕФЖЫЕНЖЫЕФгІгУЃЌЩѕжСЪЧПчЦѓвЕБпНчЕФгІгУЗўЮёЁЃ