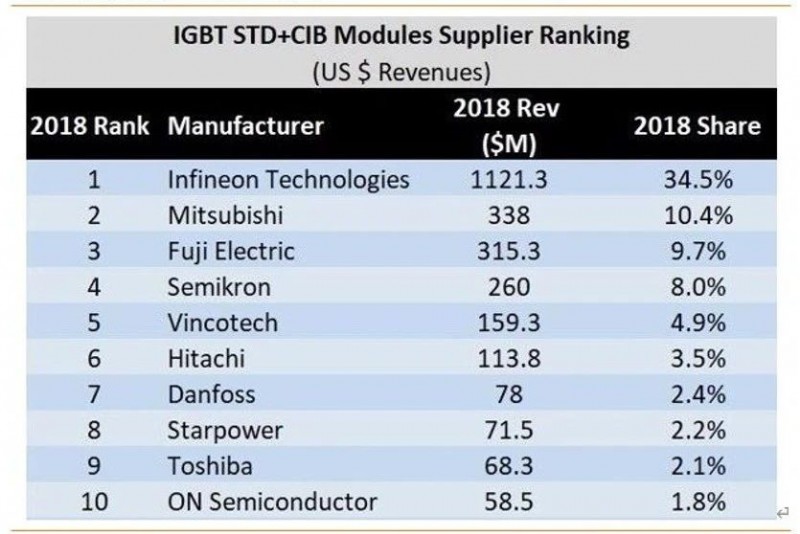

2月4日,斯达半导正式在上交所挂牌,随后其以超过10倍股价涨幅成为鼠年以来沪深股市最受瞩目的新股。嘉兴斯达半导体股份有限公司(文中简称“斯达半导”)成立于2005年4月,总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心,专业从事功率半导体芯片和模块。尤其是成功研发出了全系列IGBT芯片、FRD芯片和IGBT模块,实现了进口替代,在新能源汽车、变频器、逆变焊机、光伏/风力发电、白色家电等领域都具备一定的产品应用能力。根据IHS最新报告,2018年斯达半导在全球IGBT模块市场份额排名第八,是唯一进入全球IGBT模块市场前十的中国企业。

▲2018年全球IGBT模块市场排名(资料来源:IHS,天风证券研究所)

2019年受到宏观经济、政策以及汽车整体销量下滑的影响,新能源汽车销量有一定下滑。根据中汽协数据,2019我国汽车生产2572.1万辆,同比下降7.5%,在汽车产量同比下滑背景下,2019 年我国新能源汽车生产124.2万辆,同比下降 2.3%,销售120.6万辆,同比下降4.0%。但是短期销量承压并不改变新能源汽车的发展趋势,2019年12月工信部发布《新能源汽车产业发展规划(2021-2035)》征求意见稿,意见稿明确提出:到 2025 年,新能源汽车新车销量占比达 25%左右。根据中汽协数据,2019年我国新能源汽车渗透率为 4.7%,仍处于非常低的状态,如果2025年达到渗透率25%的目标,未来几年新能源汽车新车销量年复合增长率达到30%,成长空间广阔。

同时根据YOLE预测,全球IGBT市场将在2022年超过50亿美元,主要增长来自IGBT功率模块;增长的首要原因是由于汽车市场的大容量,特别是电动汽车和混合动力汽车(EV/HEV)中动力系统的电气化。由此可见,电动汽车/混合动力汽车行业具有巨大的增长前景,而新能源汽车更是一个具有巨大容量潜力的新兴市场;到2022年,预计电动汽车/混合动力汽车中IGBT的总收入将占整个IGBT市场的40%左右。此外,充电桩等基础设施作为新能源汽车关键的配套设备,必然随着全球电动车加速发展而驶入发展的快车道。今年3月初,中共中央政治局常务委员会召开会议指出,“新能源汽车充电桩建设”被纳入加快推进国家规划,并且已明确被划入“七大重大工程和基础设施建设领域”之一。中国电动汽车百人会理事长陈清泰曾预测,到2030年中国电动车销售会突破1500万辆,保有量会突破8000万辆,届时纯电动车辆或达到6480万辆。这意味着,如果按照一辆新能源汽车对应一个充电桩的匹配要求,至2030年,我国将存在高达6300万台的充电桩缺口。而据前瞻产业研究院预测,2020-2022年充电桩规模将持续上升,分别达到600、706、800万桩,增速为34.83%、17.67%、13.31%。2020年,中国充电桩建设数目将占全球56.70%。未来在政策驱动、市场需求共同作用下,国内新能源汽车、光伏、充电桩等功率半导体的下游需求量将会不断增加,这也将为国内功率半导体企业持续发展提供了肥沃土壤。以国产半导体企业斯达半导体为例,从2016年至2018年,连续保持着45%以上的业绩增长率,实现了以IGBT为主营业务业绩的高速增长。当前在经过贸易战,芯片安全的大国博弈当下,国内越来越多的下游厂商开始接受国产IGBT,这也给国产IGBT企业提供更多的成长机会,在促进国产IGBT的技术迭代的同时让国产IGBT产业进入了一个良性的迭代循环的过程。根据行业机构调研,斯达半导主要的客户群体同属于国内领先的工控以及新能源头部企业,包括汇川技术、英威腾、上海电驱。近几年,随着政策驱动下的新能源行业迅速发展,这些企业也将业务拓展至新能源汽车、光伏、风力发电等产业链。比如,国内工控龙头企业汇川技术于2003年成立,以变频器业务起家,随后进入伺服系统、PLC领域,并先后通过收并购等方式布局轨道交通、电梯、机器人、汽车电子业务。此前,创始人朱兴明先生明确对外提出,汇川技术要实现新能源汽车零部件和智能制造的“双王战略”,真正推动中国智能制造的发展。与此同时,同属国内工控头部企业英威腾,在新能源汽车、光伏发电、轨道交通、工业自动化领域长期深耕,并且具备提供从动力系统总成到充电桩完善的新能源汽车成套设备的产品能力。当政策的春风徐徐吹来,国内相关联的上下游企业又将迎风起舞。现在,随着国家层面对新能源汽车政策的持续激励,以及最新的“充电桩基础设施建设”被纳入新基建项目,与汇川技术、英威腾等一众在新能源汽车领域具备长远发展眼光的下游客户共同成长,斯达半导的发展前景更值得所有具备民族产业情怀的企业所期待。

斯达半导IGBT 模块的主要客户群体为工业控制及电源、新能源汽车,以及变频白色家电等行业。据了解,斯达半导此次“IPO项目”总共投资8.2亿元强化新业务布局,以扩张产能进一步满足下游需求。其中2.5亿元用于新能源汽车用IGBT模块扩产项目,因为目前新能源汽车用IGBT 模块经常出现阶段性供货紧张情况。作为目前国内汽车级IGBT 模块供应商的领军企业,斯达半导将继续扩张以满足新能源汽车用IGBT 模块的市场需求。

此外,IGBT产业在变频白色家电也具有广阔市场前景。以空调为例,按照国家政策,2020年停止生产非变频空调,2021年停止销售非变频空调。而目前变频空调的市场占比只有50%,这就意味着未来短短半年的时间内变频空调要增产一倍。而变频空调的核心器件就是IGBT为核心的IPM模块,变频空调的压缩机、内机风扇、外机风扇均需IPM来实现变频控制。因此,未来几年将成为变频家电快速普及的时期,IPM 模块是变频技术的核心电子元器件,也是变频白色家电的核心电子元器件。斯达半导也在加大未来的战略投资,计划将部分募集资金投入到IPM模块研发上,以把握住变频家电快速普及的契机,扩大IPM生产规模,并增强在IPM 模块制造和研发实力,同时增强在变频家电行业的竞争力。具体在募资项目计划方面, “IGBT模块扩产项目”预计两年内项目建设完成,并且投入全面生产。全面达产后,新增年产120万个新能源汽车用IGBT 模块生产能力,预计实现销售42,000.00万元,预计年均可实现利润6,404.70万元。随着节能环保政策的大力推行,变频白色家电催生巨大的IPM模块需求。斯达半导 “IPM模块项目”计划两年投产,全面达产后,将形成年产700万个IPM模块的生产能力,预计实现销售31,500.00万元,预计年均可实现利润4,967.10万元。两个新建项目完成后将缓解目前产能紧张问题,为斯达半导抢占国内市场,加速国产替代方面提供重要支撑力。尽管当前国内功率半导体市场份额基本被国际大厂主导,包括IGBT技术领导者英飞凌科技,在低电压、中电压和高电压IGBT领域均占据领先地位,日系半导体巨头三菱电机半导体的产品包括功率模块IGBT、IPM、MOSFET 等产品,在中等电压、高电压IGBT领域、变频家电等领域同样处于领先地位。其他活跃在中国市场的国际知名半导体企业还包括TI、ON semiconductor、 ST等等,与这些相对完善的产品线和供应链,拥有强大品牌和技术力量的跨国企业相竞争,对斯达半导来说,压力与挑战兼具,但是当前的战略决策与长远的战略投资显得更为重要。因此,斯达半导在战略重心选择上另辟蹊径,选择了中国优势的新型产业——以市场增长空间较大的新能源汽车领域以及产能需求非常大的白色家电领域作为发力点,在特定细分领域发力以试图赶超国外竞争对手。新能源汽车和家电领域,中国都将作为全球最大的生产和消费国,随着下游客户的快速成长,斯达半导与此关联业务也将迎来广阔的市场空间。数据显示,目前斯达半导主要的收入来源是工业控制及电源行业业务,2019年收入占比接近78%,新能源和变频白色家电占比还相对较小。但是根据专业分析机构分析认为,未来随着新能源汽车以及变频白色家电的进一步渗透,其收入占比会持续提升。目前,从政策层面的加持助推,到下游企业对国产替代参与度正在不断延伸,以及自身对强研发、强产能战略投资计划的不断推进,这都将给斯达半导在未来的功率半导体产业竞争中提供一股巨大的合力,为其持续发展注入源源不断的能量。