前三季度国内光伏装机实现43GW,预计全年大约装机50个GW,其中地面电站大约30GW,分布式大约20GW。去年装机数量相比,地面电站装机基本持平,分布式装机新增4-5倍。这个变化一方面是因为地面电站补贴下调,分布式度电收益很高;另一方面很重要的是因为地面电站指标收缩。光伏补贴下调基于系统成本下降,电站投资收益率对投资热情不大,影响地面电站装机量增长的主要是指标。所以国内需求来看,根据能源局下发的17年-20年的指标,我们预测明年地面电站大约装机量25GW左右,分布式增长50%,预计明年总装机约55GW。

❀新兴市场保证全球装机需求乐观

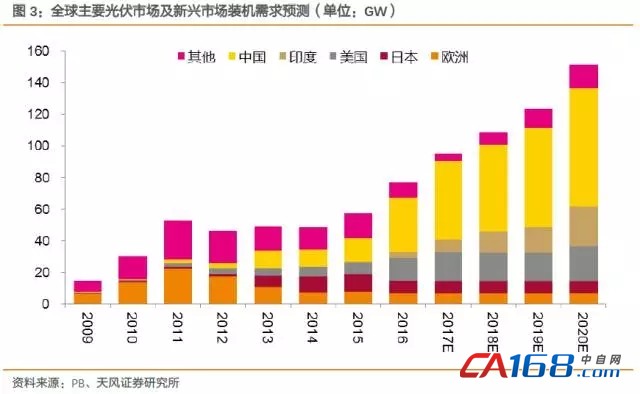

全球来看,欧洲、日本市场比较平稳,美国市场现在对光伏的认可度和接受度非常乐观,这几年增长速度很快,美国今年屯组件的行为,可能导致2018年在组件购买方面会有一些收缩,但装机量依然比较乐观。但印度和新兴市场增长迅速,据统计:新兴市场装机量超过1GW的国家有24个,装机量超过10MW的112个,制定政策目标176个。多晶硅产能的限制,订单高峰期低毛利市场产品供应受些挤压,明年印度、新兴市场的需求会继续释放,全球装机比较乐观。我们预测今年全球装机95GW,明年约110GW,增长约15%,总体比较乐观。

❀分布式能源就近消纳试点,消纳条件好的园区光伏等优先试点

分布式能源就近消纳试点、“隔墙售电”政策出台,在试点区域选择上,优先选择电力需求量大、电网接入条件好、能够实现就近入网并消纳,且可以达到较大总量规模的市县级区域,或经济开发区、工业园区、新型城镇化区域等。电力企业(或参与增量配电网企业)承担电力输送、配合电力交易机构组织分布式发电市场化交易,按照法定标准收取过网费,以下列三种形式进行:发电项目与用电企业直接交易,向电网支付过网费、发电项目委托电网代售电、电网企业直接按照标杆电价收购项目公司电力再出售。

❀补贴下调基于系统成本下降,叠加成降预期后,IRR影响较小

年底是光伏行业政策出台密集期,光伏补贴退坡多种流传版本出现,地面电站补贴下调幅度0.1-0.15元/kwh之间,对于2018年补贴退坡的模式,市场存在两种传言版本:或按季度分别下调,或依然以“630”为节点一次性下调。标杆电价下调是基于系统装机成本及度电成本快速下降,按照目前电站投资成本,电站投资运营环节收益率依然很高。

我们选取江苏地区为例,考虑2018年系统装机成本下降与补贴下降的不同版本,计算IRR变化。系统装机成本维持6元/W的水平,地面电站及全额上网分布式补贴一次性下调0.1元/kwh、0.15元/kwh,及分季度共下调0.15元/kwh分别对应IRR 10.94%、9.85%、10.98%;分布式补贴下调0.1元/kwh、0.12元/kwh对应IRR14.62%、14.22%。

考虑系统装机成本下降到5.5元/W,则地面电站及全额上网分布式补贴一次性下调0.1元/kwh、0.15元/kwh,及分季度共下调0.15元/kwh分别对应IRR 12.33%、11.18%、12.38%;分布式补贴下调0.1元/kwh、0.12元/kwh对应IRR 16.26%、15.82%。可以看出由于系统装机成本下降,电站投资环节收益率依然很高。考虑成本下降、补贴下降叠加后的收益率下降甚微。

而下调方式无论是一次性降价,还是分批次降价,不改当前电站运营获得超额利润的事实,降价来自于成本端的快速下降,装机热情不减,分批次少量降价更符合成本发展规律有利于行业良性健康发展。

❀投资建议:

我们认为,补贴下调是基于系统装机成本下降的前提,是平价上网的必经之路。系统各个环节降本增效完全能够覆盖补贴下调的影响。成本下降、补贴下调使得光伏发电度电补贴依赖越来越小,受政策、指标的约束越来越小。行业限制的天花板越来越高,更大的市场空间正在释放。我们坚定看好光伏行平价上网后的巨大市场空间,看好产业链龙头,继续推荐隆基股份、通威股份、林洋能源,建议关注保利协鑫能源、正泰电器、阳光电源。

❀风险提示:或存在下游需求不达预期、产品价格大幅下降等风险。